Часть 3. Природа экономической специализации

Анализ процесса "естественного отбора" в экономике: как специализация отраслей, торговли и технологий способствует конкурентным преимуществам. Пример эволюции сельского хозяйства, промышленности и сектора услуг.

Экономическая специализация как механизм естественного отбора

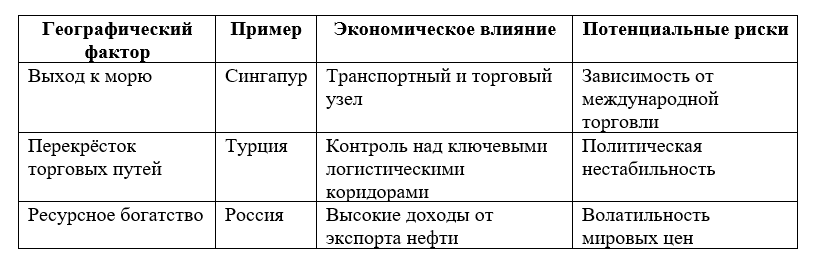

Экономическая специализация играет фундаментальную роль в процессе естественного отбора экономических систем, формируя их адаптационные стратегии и конкурентные преимущества. В основе специализации лежит принцип сравнительных преимуществ, впервые описанный Дэвидом Рикардо, который подчёркивает, что каждая экономическая система выигрывает, концентрируясь на тех областях, где её относительная эффективность выше, чем у других. Это позволяет использовать ресурсы максимально продуктивно и снижать затраты, что в конечном итоге укрепляет систему в условиях конкурентной среды. Специализация проявляется не только на уровне стран, но и внутри отраслей, городов, корпораций и даже отдельных индивидов, приводя к сложной сети взаимозависимостей.

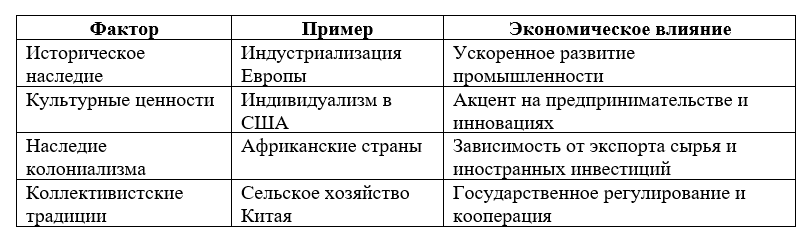

Исторически специализация возникала как реакция на географические, климатические и ресурсные ограничения. Например, плодородные земли Месопотамии способствовали развитию сельского хозяйства, в то время как регионы с ограниченными природными ресурсами, такие как Финикия, специализировались на торговле и мореплавании. С развитием технологий и транспортной инфраструктуры специализация усилилась, выходя за рамки локальных экономик. В эпоху индустриализации страны, обладающие доступом к углю и железной руде, такие как Великобритания, стали центрами промышленного производства, тогда как колониальные территории были вынуждены сосредоточиться на добыче сырья и сельском хозяйстве, что закрепляло их зависимость от метрополий.

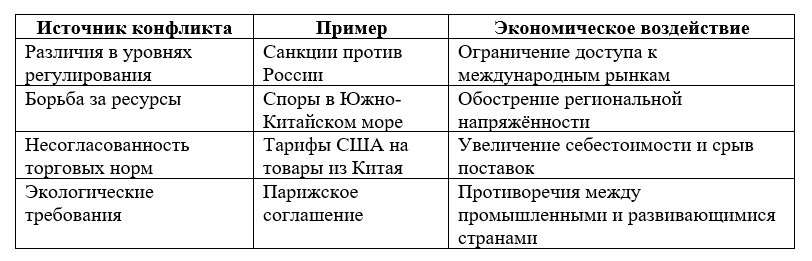

Современная специализация экономических систем усложняется в результате глобализации. Интеграция в международные цепочки добавленной стоимости позволяет отдельным регионам сосредотачиваться на узких сегментах производства, таких как разработка полупроводников в Тайване или выпуск потребительской электроники в Китае. Это приводит к повышению эффективности и снижению стоимости продукции, но также делает системы уязвимыми к внешним шокам. Например, пандемия COVID-19 выявила риски чрезмерной зависимости от глобальных цепочек поставок, что заставило многие страны пересматривать свои стратегии специализации.

Динамика специализации тесно связана с развитием технологий, которые расширяют границы возможного и трансформируют экономические структуры. В сельском хозяйстве, например, внедрение агротехнологий, таких как автоматизация и генетическая инженерия, позволило повысить производительность труда и сократить потребность в человеческих ресурсах. Аналогичным образом, индустриализация и роботизация изменили характер промышленного производства, сделав его более специализированным и наукоёмким. Эти изменения стимулируют дальнейшую дифференциацию функций между отраслями, увеличивая взаимозависимость экономических систем.

Тем не менее, специализация имеет и обратную сторону. Узкая концентрация на одной отрасли или продукте может сделать систему уязвимой к изменениям спроса или внешним шокам. Примером является упадок американской автомобильной промышленности в XX веке, когда неспособность адаптироваться к меняющимся предпочтениям потребителей и конкуренции со стороны иностранных производителей привела к сокращению доли рынка. Такие примеры подчёркивают, что успешная специализация должна сопровождаться способностью к гибкости и диверсификации.

Экономическая специализация является не только механизмом адаптации, но и формой естественного отбора, в которой системы, способные эффективно использовать свои ресурсы и отвечать на изменения внешней среды, занимают лидирующие позиции. Баланс между углублением специализации и управлением её рисками становится критически важным для устойчивого развития в современных условиях.

Исторические этапы формирования отраслевой специализации

Формирование отраслевой специализации проходило через несколько ключевых исторических этапов, каждый из которых определялся уровнем технологического развития, ресурсными возможностями и социально-экономическими структурами. В древних обществах специализация носила локальный характер и основывалась на естественных условиях. Например, в районах с плодородной почвой активно развивалось сельское хозяйство, тогда как в горных или лесистых местностях преобладала охота, рыболовство и добыча полезных ископаемых. Развитие ремёсел и торговли стало следующей ступенью, где специализированные группы людей начали сосредотачиваться на изготовлении инструментов, тканей и украшений, что привело к возникновению первых профессиональных сообществ. Это было особенно заметно в древних цивилизациях Месопотамии, Египта и Китая, где урбанизация способствовала созданию классов мастеров-ремесленников.

С переходом к феодальному строю специализация приобрела более сложный характер, поскольку сельскохозяйственное производство стало основой экономики, а ремесло и торговля сосредотачивались в городах. Здесь зарождались гильдии, которые регулировали производство и качество товаров. В то же время обмен между регионами, например, в рамках Великого шёлкового пути или Средиземноморской торговли, позволял определённым областям специализироваться на экспорте уникальных товаров, таких как пряности, шёлк или металлургическая продукция. В этой системе каждая территория находила свою нишу, определяемую доступными ресурсами, географическим положением и уровнем развития технологий.

Индустриальная революция кардинально изменила характер специализации, дав толчок к разделению труда и массовому производству. Становление фабричной системы, основанной на использовании машин, позволило странам, обладающим сырьём и энергоресурсами, занять лидирующие позиции. Например, Великобритания, обладая обширными запасами угля, стала пионером промышленного производства, тогда как страны с преимущественно аграрной экономикой сосредоточились на поставке сырья. В этот период также начала формироваться специализация на уровне целых отраслей: текстильная промышленность в Манчестере, металлургия в Бирмингеме, кораблестроение в Глазго. Это сопровождалось ростом международной торговли, которая усилила зависимость экономик друг от друга.

В XX веке специализация вышла на новый уровень благодаря научно-техническому прогрессу и глобализации. Развитие транспортной и коммуникационной инфраструктуры, а также международное разделение труда сделали возможным создание глобальных цепочек добавленной стоимости. Некоторые страны начали сосредотачиваться на высокотехнологичных отраслях, таких как микроэлектроника, авиастроение или фармацевтика, тогда как другие специализировались на массовом производстве, например, одежды или бытовой техники. Так, Япония заняла лидирующие позиции в автомобилестроении, Германия - в производстве промышленного оборудования, а США стали центром инноваций и IT-технологий. Эти процессы укрепили взаимозависимость между экономиками, но также увеличили их уязвимость к глобальным кризисам.

Современный этап характеризуется дальнейшей дифференциацией отраслей под влиянием цифровизации и экологических вызовов. Технологические гиганты, такие как Apple или Tesla, демонстрируют, как глубокая специализация на инновациях может обеспечивать доминирующее положение на рынке. Однако такие тенденции сопровождаются и ростом рисков: страны, чрезмерно зависящие от одной отрасли, например, нефтеэкспортёры, сталкиваются с проблемами в условиях волатильности цен или перехода к зелёной энергетике. История формирования отраслевой специализации показывает, что её эволюция тесно связана с развитием технологий, но успешность зависит от способности адаптироваться к изменениям и диверсифицировать экономическую базу.

Роль международной торговли в углублении специализации

Международная торговля играет ключевую роль в углублении экономической специализации, создавая условия для более эффективного распределения ресурсов и концентрации на тех отраслях, где страны обладают сравнительными преимуществами. Этот процесс начался ещё в древности, когда торговые пути, такие как Великий шёлковый путь и морские маршруты Средиземноморья, связали разные регионы, позволяя обмениваться уникальными товарами, которые невозможно было произвести локально. Например, специи из Юго-Восточной Азии, шёлк из Китая и металлургическая продукция из Европы стали основой ранней глобальной специализации, где каждая территория использовала свои уникальные природные или технологические возможности.

С развитием колониализма международная торговля усилила неравномерное распределение специализации. Метрополии концентрировались на промышленном производстве и инновациях, в то время как колонии поставляли сырьё и сельскохозяйственную продукцию. Эта система, хотя и способствовала интеграции глобальной экономики, закрепляла зависимость колоний от импорта промышленных товаров и технологий. Например, Индия в эпоху Британской империи была ориентирована на выращивание хлопка, но производство текстиля оставалось монополией британских фабрик. Такой дисбаланс в специализации сохранялся до середины XX века, пока страны, освободившиеся от колониального гнёта, не начали развивать собственные индустриальные базы.

В эпоху индустриализации международная торговля стимулировала более глубокую отраслевую специализацию. Экспортно ориентированные страны, такие как Великобритания или Германия, сосредотачивались на производстве машин, текстиля или химической продукции, а ресурсоориентированные экономики, такие как Россия или Бразилия, занимались добычей угля, железной руды и сельским хозяйством. Углубление специализации происходило благодаря снижению транспортных издержек, что сделало возможным экспорт на большие расстояния. Страны, которые эффективно использовали свои преимущества, такие как дешёвая рабочая сила, природные ресурсы или доступ к новым технологиям, укрепили свои позиции в международной экономике.

В XX веке глобализация вывела процесс специализации на новый уровень. Международные корпорации начали создавать сложные цепочки добавленной стоимости, распределяя производство между странами в зависимости от их специализации. Например, разработка новых технологий сосредоточилась в США и Японии, массовое производство электроники - в Китае, а добыча необходимых для высокотехнологичных устройств редкоземельных металлов - в Африке и Южной Америке. Такая модель привела к повышению эффективности мировой экономики, но также создала новые вызовы, связанные с зависимостью от отдельных поставщиков. Примером может служить кризис в автомобильной промышленности, вызванный дефицитом полупроводников в 2020-х годах, когда перебои в поставках одного компонента оказали влияние на всю цепочку производства.

В современной экономике роль международной торговли в углублении специализации сохраняется, но трансформируется под влиянием цифровизации и экологических вызовов. Развитие технологий позволяет странам, ранее не имевшим доступа к глобальным рынкам, интегрироваться в мировую экономику. Это особенно заметно в секторе услуг, где удалённая работа и аутсорсинг стали нормой. Например, Индия стала мировым лидером в области IT-услуг благодаря сочетанию квалифицированной рабочей силы и низких издержек. Однако экологические проблемы и переход к устойчивому развитию требуют пересмотра традиционной модели специализации. Многие страны стремятся снизить свою зависимость от импорта, развивая локальное производство критически важных товаров, таких как медицинское оборудование или электроэнергия из возобновляемых источников.

Международная торговля остаётся движущей силой специализации, способствуя более глубокому разделению труда и увеличению производительности. Однако её успешность зависит от способности стран адаптироваться к меняющимся условиям и снижать риски, связанные с глобальной взаимозависимостью.

Влияние технологических изменений на динамику специализации

Технологические изменения оказывают фундаментальное влияние на динамику специализации, преобразуя существующие отрасли и создавая новые экономические возможности. Исторически каждый этап технологического прогресса сопровождался значительными сдвигами в характере и масштабах специализации. Промышленная революция заложила основы для массового производства, что позволило странам с развитой инфраструктурой и доступом к углю и стали занять лидирующие позиции в производственной цепочке. Паровые машины, металлургия и механизация изменили подход к разделению труда, заставив общества переходить от локального ремесленного производства к централизованным фабрикам, где труд разделялся на множество специализированных операций. Это привело к росту конкурентоспособности стран, которые смогли внедрить новые технологии быстрее других.

С развитием электричества и химической промышленности в конце XIX и начале XX века акценты в специализации сместились в сторону высокотехнологичных отраслей, таких как автомобилестроение, электротехника и нефтехимия. Прорывы в научных исследованиях и появление массового образования позволили странам с высоким уровнем человеческого капитала сосредоточиться на инновационных технологиях. Например, Германия стала центром химической промышленности, а США - лидером в производстве автомобилей. Новые технологии требовали не только создания специализированного оборудования, но и подготовки профессиональных кадров, что способствовало укреплению образовательных систем и исследовательской базы.

Во второй половине XX века цифровая революция изменила не только структуру экономики, но и географию специализации. Компьютеризация, автоматизация и развитие информационных технологий сделали возможным создание глобальных цепочек добавленной стоимости. Производство стало распределяться по регионам с учётом их сравнительных преимуществ: страны с низкими издержками труда занимались сборкой электроники, тогда как научные исследования сосредотачивались в более развитых экономиках. Этот процесс ярко проявился в успехе стран Восточной Азии, таких как Южная Корея, Тайвань и Китай, которые стали центрами электронной промышленности благодаря сочетанию дешёвой рабочей силы, государственного планирования и активного внедрения технологий.

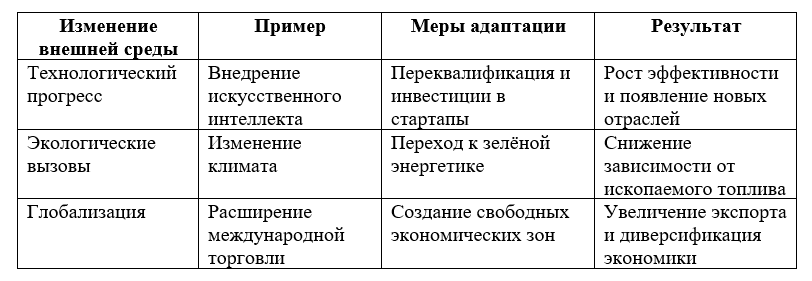

Современный этап технологических изменений характеризуется бурным развитием искусственного интеллекта, автоматизации и зелёных технологий, что снова изменяет динамику специализации. В условиях глобализации и цифровизации появляется новая категория специализированных экономик, которые ориентируются на высокоинтеллектуальные услуги, такие как разработка программного обеспечения, обработка данных и консалтинг. Такие страны, как Ирландия и Эстония, делают ставку на развитие IT-сектора, предоставляя благоприятные условия для стартапов и международных корпораций. Одновременно переход к экологически устойчивому развитию стимулирует рост специализации в производстве возобновляемых источников энергии, батарей для электромобилей и технологий переработки отходов.

Влияние технологических изменений на специализацию проявляется и в ускорении структурных изменений в экономике. Традиционные отрасли, такие как угледобыча или текстильное производство, теряют свою значимость, уступая место новым секторам. Это создаёт как возможности для экономического роста, так и вызовы для стран, зависящих от устаревших технологий. Успех в условиях стремительного технологического прогресса требует гибкости и способности адаптироваться к изменениям, включая развитие человеческого капитала, инвестиции в научные исследования и создание инновационной инфраструктуры. Технологии продолжают оставаться мощным двигателем, который формирует новые формы специализации, укрепляя роль знаний и инноваций как главных ресурсов XXI века.

Эволюция сельского хозяйства: от традиционных методов к агротехнологиям

Эволюция сельского хозяйства представляет собой один из наиболее ярких примеров изменений экономической специализации под воздействием технологического прогресса. На ранних этапах человеческой истории сельское хозяйство основывалось на примитивных методах земледелия и животноводства, где основными инструментами труда служили деревянные плуги, мотыги и ручные серпы. Такой подход ограничивал производительность, а урожайность зависела от природных факторов, включая климат, почвы и наличие воды. Основной целью было самообеспечение, поэтому хозяйства производили широкий спектр продуктов, необходимых для выживания, но не могли специализироваться на отдельных культурах или направлениях животноводства.

С течением времени возникли первые агротехнологические новшества, такие как использование металлических орудий труда, системы ирригации и севооборота, что позволило увеличить продуктивность и высвободить часть рабочей силы для других видов деятельности. Эти изменения заложили основы для формирования специализированных сельскохозяйственных регионов. Например, долины Нила, Тигра и Евфрата стали центрами зерноводства благодаря наличию плодородных земель и искусственных каналов для орошения. В то же время регионы, не подходившие для земледелия, сосредоточились на разведении скота, что стало началом территориальной специализации.

Индустриальная революция внесла радикальные изменения в сельское хозяйство, вводя механизацию, использование химических удобрений и научный подход к управлению земельными ресурсами. Изобретение парового плуга, а затем трактора позволило обрабатывать большие площади, сократив потребность в ручном труде. Применение минеральных удобрений и пестицидов увеличило урожайность, а селекционные работы способствовали выводу новых сортов сельскохозяйственных культур, устойчивых к вредителям и неблагоприятным погодным условиям. Это ознаменовало переход от традиционного земледелия к интенсивному сельскому хозяйству, где страны с богатым природным потенциалом начали специализироваться на экспорте определённых культур, таких как пшеница в США или сахарный тростник в Бразилии.

В конце XX и начале XXI века сельское хозяйство стало полем для внедрения новейших технологий, включая генетически модифицированные организмы, автоматизацию и цифровизацию управления фермерскими хозяйствами. Использование дронов, спутникового мониторинга и искусственного интеллекта позволяет фермерам анализировать состояние почвы, прогнозировать урожайность и минимизировать затраты на удобрения и водные ресурсы. Например, технологии точного земледелия дают возможность сосредотачиваться на микроучастках, оптимизируя их продуктивность. Развитие аквапоники, гидропоники и вертикальных ферм делает возможным производство продуктов питания даже в условиях ограниченных земельных ресурсов, что особенно важно для густонаселённых или экологически уязвимых регионов.

Эти изменения также стимулировали рост международной торговли сельскохозяйственной продукцией, что укрепило специализацию отдельных стран. Некоторые регионы сосредоточились на производстве высококачественной продукции, например, вина во Франции или кофе в Колумбии, в то время как другие заняли ниши массового производства зерновых или мяса. Однако такое углубление специализации создаёт и вызовы, включая зависимость от глобальных рынков, изменение климата и необходимость перехода к устойчивым методам хозяйствования. Сегодня сельское хозяйство сталкивается с необходимостью адаптации к новым экологическим стандартам и внедрения методов, снижающих углеродный след, например, органическое земледелие и восстановление деградированных земель.

Развитие сельского хозяйства от традиционных методов к агротехнологиям стало не только историей технологического прогресса, но и ключевым фактором формирования региональной и международной экономической специализации. Новые вызовы требуют продолжения инноваций и поиска устойчивых решений, способных обеспечить продовольственную безопасность и сохранить природные ресурсы для будущих поколений.

Индустриализация и специализация промышленного производства

Индустриализация оказала революционное воздействие на экономическую специализацию, превратив производство из ремесленного в механизированное и массовое. В основе этих изменений лежало внедрение новых технологий и организация труда, что позволило достичь невиданного ранее уровня эффективности. На ранних этапах индустриализации использование паровых машин, а затем электричества обеспечило массовое производство товаров, трансформировав локальные рынки в национальные и международные. Это способствовало специализации отдельных регионов и стран в зависимости от их природных ресурсов, географического положения и доступности рабочей силы. Например, Великобритания стала лидером в текстильной промышленности, используя механические ткацкие станки, в то время как Германия развивала металлургию и химическое производство.

Эти процессы сопровождались радикальными изменениями в структуре труда. Традиционные ремесленники и кустари потеряли значимость, уступив место рабочим на фабриках, где производственные процессы были стандартизированы и разделены на узкоспециализированные операции. Такой подход, описанный ещё Адамом Смитом, позволил значительно повысить производительность и снизить себестоимость продукции. В то же время развитие транспортной инфраструктуры, включая железные дороги и пароходы, способствовало формированию глобальных цепочек поставок, где каждая страна могла сосредоточиться на производстве тех товаров, в которых она имела сравнительные преимущества.

С переходом ко второй индустриальной революции специализация промышленности углубилась за счёт появления новых технологий, таких как конвейерное производство, электричество и химическая обработка материалов. Эти достижения изменили саму природу индустриальной специализации. Промышленно развитые страны начали конкурировать за лидерство в высокотехнологичных отраслях, таких как автомобилестроение, электроника и машиностроение, в то время как менее развитые страны сосредоточились на поставках сырья и сельскохозяйственной продукции. В это же время усилилась зависимость глобальной экономики от международного разделения труда.

В XXI веке индустриализация трансформировалась под влиянием цифровых технологий и автоматизации. Искусственный интеллект, роботизация и системы интернета вещей сделали возможным персонализированное массовое производство. Технологии глубокого обучения и аналитики данных позволяют предприятиям прогнозировать спрос, оптимизировать цепочки поставок и адаптировать производство в реальном времени. Это подготовило основу для новой формы специализации, в которой промышленное производство стало частью глобальной сетевой экономики. Например, такие страны, как Китай, специализируются на массовой сборке электроники, тогда как США и Европейский союз сосредотачиваются на разработке программного обеспечения и инновационных материалов.

Дальнейшая эволюция индустриализации всё больше приближается к плановой модели, основанной на использовании интеллектуальных систем управления. Нейронные сети и другие методы машинного обучения обеспечивают гибкость в управлении производством, минимизируя проблемы, присущие как рыночной, так и централизованной экономике прошлого. Они анализируют многомерные данные, прогнозируют изменения спроса и предсказывают потенциальные узкие места в производственных цепочках. Это способствует созданию экономики, где ресурсы перераспределяются эффективно, а производство адаптируется к изменениям в режиме реального времени, устраняя риски дефицита или избыточности. Такой подход готовит основу для перехода к технологическому коммунизму, в котором промышленные мощности обслуживают глобальные потребности общества, а не частные интересы, обеспечивая устойчивое и справедливое распределение материальных благ.

Трансформация сектора услуг в условиях цифровизации

Сектор услуг в условиях цифровизации претерпевает фундаментальные изменения, которые кардинально трансформируют его структуру, динамику и влияние на экономику. На начальных этапах развития экономики услуги представляли собой преимущественно локальные и персонализированные виды деятельности, такие как торговля, образование, медицина и транспорт. Однако с развитием технологий, особенно в эпоху индустриализации, произошла значительная механизация и стандартизация многих процессов, что подготовило основу для глобализации сектора услуг. Появление цифровых технологий открыло новый этап, в котором услуги стали не только масштабируемыми, но и глобально доступными через интернет и сетевые платформы.

Цифровизация ускорила автоматизацию традиционных услуг. Например, финансовый сектор с внедрением онлайн-банкинга и мобильных приложений уменьшил необходимость в физическом присутствии клиента в отделении банка. Транспортные услуги были преобразованы благодаря платформам, таким как Uber и Lyft, которые используют алгоритмы машинного обучения для оптимизации маршрутов и минимизации времени ожидания. Образование и здравоохранение также значительно изменились: дистанционные платформы предоставляют доступ к обучению и медицинским консультациям, позволяя масштабировать эти услуги на глобальном уровне. Такие трансформации создают условия для сокращения издержек и повышения доступности, что, в свою очередь, приводит к росту их роли в экономике.

Сектор услуг, будучи традиционно трудоёмким, всё более опирается на искусственный интеллект и автоматизацию для повышения производительности. Роботизированные процессы начинают заменять человеческий труд в таких областях, как логистика, поддержка клиентов и даже творчество. Например, чат-боты, работающие на основе нейронных сетей, могут обрабатывать запросы клиентов с точностью, превышающей возможности человека, что увеличивает скорость и качество обслуживания. В то же время платформа аналитики данных позволяет компаниям прогнозировать поведение клиентов, предлагать персонализированные услуги и оптимизировать свои операции. Это создаёт среду, где доступность и качество услуг повышаются, а их стоимость для потребителей снижается.

Цифровизация также изменила географию и структуру сектора услуг. Онлайн-платформы стирают границы, позволяя профессионалам из любой точки мира предоставлять свои услуги клиентам, находящимся за тысячи километров. Это создало условия для формирования глобальных рынков труда, где конкуренция стимулирует повышение качества услуг, но также вызывает необходимость пересмотра национальных политик занятости. В условиях цифровой экономики традиционные границы между секторами услуг, производства и торговли стираются, формируя гибридные модели, в которых инновационные технологии становятся ключевым элементом.

Дальнейшее развитие сектора услуг связано с переходом к высокоэффективной плановой экономике, в которой цифровые технологии и нейронные сети берут на себя управление ресурсами и адаптацию к изменениям спроса. Это позволяет минимизировать риски недостаточной гибкости, которые ранее ограничивали экономику, основанную на рыночных механизмах. Системы глубокого обучения анализируют многомерные временные ряды, чтобы предсказать изменения в предпочтениях потребителей, создать оптимальные модели распределения услуг и гарантировать их доступность. Таким образом, сектор услуг становится не только двигателем экономического роста, но и центральным элементом устойчивого развития общества, направленного на максимальное удовлетворение человеческих потребностей при минимизации социальных и экономических диспропорций.

Завершение в комментариях:

- Конкурентные преимущества и риски узкой специализации

- Глобальные цепочки добавленной стоимости как форма современной специализации

- Будущее специализации в условиях перехода к устойчивой экономике

Рассмотрение влияния климатических, политических и социальных факторов на эволюцию экономических систем. Роль войн, революций и технологических прорывов в изменении их структуры.