Приехал к родителям в деревню

Всем известно без подсказки:

Волшебство должно быть в сказке.

Без солений русский стол –

Он, как без царя — престол. (с)

Развернуть1

–

Всем известно без подсказки:

Волшебство должно быть в сказке.

Без солений русский стол –

Он, как без царя — престол. (с)

Начальная заметка:

Если честно вообще полный ноль в каких либо сантехнических вопросах, да и вообще в ремонтах. Мои руки способны заменить только лампочку, да и то недавно выкручивал и раздавил ее в руках.

Проблема:

Сегодня вечером шел продолжительный ливень, а я полеживал и листал пикабу. И тут слышу из ванной комнаты доносятся звуки преисподней. Аккуратно и предварительно пихнув в коридор кота, сделал самурайский перекат из комнаты к туалету. А там пена по всему полу от утенка и крышка хлопает ежесекундно выплескивая из себя белое "одеяло". 1 этаж.

Стою в ахуе, кот тоже в ахуе, его лоток уже скрывается как Айзберг в океане.

Схватил мусорный пакет и стал перекрывать этот пенный вулкан, посидел пол часика и все успокоилось. Пошел в подъезд посмотрел номер аварийки, стал звонить, а там на проводе все как полагается:

Ваш звонок будет записан и бла бла бла.

Пару минут объяснял девушке про свой недуг, позже оказалось, что позвонил на бетонный завод где то в подмосковье. Стал гуглить код своего города и наконец то дозвонился, там монотонным голосом девушка сказала, что таких как вы много и хуй вам на рыло оставьте свои данные.

Главный вопрос, что за ерунда? Квартиру купил недавно, с таким в своей жизни вообще не сталкивался, предполагаю это будет повторяться. Просветите пожалуйста по этой теме, что предпринять? На обслуживающую компанию надежды нет.

Сразу извиняюсь перед всеми за свое правописание.

Это короткая версия, полная версия вот:

Рутюб

И его младший брат Ютюб

А вот и текстовая:

Этот прекрасный экземпляр мраморного ската хвостокола, на иврите называется тригон накуд встретился мне в Средиземном море у побережья Израиля. В принципе является жителем Красного моря. Мраморный скат встречается на песчаных пляжах, среди кораллов и устьях рек. В средиземное море прибыл через суэцкий канал.

Эта хрящевая рыба вместе с акулами образует отдельный класс хордовых животных.

Обладатель красивого пятнистого рисунка и длинного хвоста, иногда втрое длиннее диска. У основания хвоста находится зазубренный шип покрытый ядом. В принципе представляет опасность для человека если на него наступить, но имеет вполне мирный характер.

Питается двустворчатыми моллюсками (интересно как он их отличает от одностворчатых, крабами, креветками, червями , медузами и мелкой рыбой.

Свою добычу он обнаруживает под слоем песка с помощью электрорецепции. Вообще электрорецепция чувство странное и редкое . Из млекопитающих электрорецепция есть только у шутки природы, утконос . Даже у рыб элетрорецепция редкость. При этом у ската есть пара глаз расположенных сверху, а так же особые брызгальца расположенные сзади глаз. Предназначены эти брызгальца для того чтобы выбрасывать песок из дыхательной системы, так как ноздри, рот, и жаберные щели расположены снизу диска.

Очень любопытен процесс охоты ската, плотно прижимая края диска ко дну с помощью брызгалец через рот нагнетают воду вымывая добычу зарывшуюся в песок. Оставляя после этого небольшую круглую ямку. За скатом следует небольшая свита рыб подбирая то, что он упустил или охотясь на свою добычу под его прикрытием.

Видео (c)Alex Khromykh.

Музыка "Облачный край"

Монтаж мой.

Всю жизнь любила животных. Любых, кроме насекомых))

И, насколько помню свою жизнь, никому плохого ничего не делала, чесна)). Но вот настигает меня какая то карма, что ли. Липнут ко мне всякие бездомыши. Или это просто я уже, такая, знаете, старая тетка с котами.)) Одна своя кошь, три подобранца) А, да, теперь я еще и дама с собачкой. Месяц назад, по дороге из города в поселок, попался на трассе замерзающий щенок. Малюсенький совсем. Можно было, конечно, и мимо ехать. Но, черт побери (бл*т🤦♀️), не в моем случае. (видимо таки приближающаяся старость накрывает всей силой, и я становлюсь пожилой теткой с сотней кошек и одной собачкой😂)

И теперь у меня дома живет еще и вот -

Я конечно больше по котам, но что поделать, пристроить не получается, мало кому нужны собаки, тем более щенок, тем более - зимой. Зато я за этот месяц находила столько км по улице, сколько прошла за последние лет 5 вместе взятые)) Это жирный плюс для моей жирной жоппы, я так щитаю))

А сегодня звонит мне подруга ( знает, что котикофф я не брошу ни в каком состоянии) и рассказывает, что утром ей на работу принесли кота, которого подобрали в сугробе. Девушка шла на автобус, заметила кота, подобрала. Занесла к подруге моей на цтпушку, типа погреться.

И подруга, зная, что я многих выхаживала кошачьих, спрашивала что делать. Ну а кот очень плох. Совсем непонятно, что с ним. На ногах не стоит, ноги разьезжаются, кувыркается через голову, сплошной скелет, нос синюшный, глаза красные, подушки лап опухшие и бардовые. Ну что мы могли сделать.. Сварганили бульон, но он не ест, не пьет. И непонятно, то ли сбили, то ли от голода ослаб и почти замерз. На ощупь обезвожен сильно, весь твердый.

Через пару- тройку часов согрелся, удалось залить пару шприцов бульона. До этого вообще не было глотательного рефлекса, все просто выливалось из пасти.

И , как часто бывает, опять рыжий. А это моя слабость. 🤷♀️

Ну что ж, карма так карма. Будем, наверное, связываться с волонтерами местными, и вытаскивать очередного бедолагу.

Пожелайте нам удачи, что ли.)

Кот совсем немного ожил. Ласковый до ужаса, вцепляется всеми когтями, не отпускает от себя. От него невозможно отойти - начинает истошно кричать.

Р.S Писала пост, увидела оповещение. Почему то в приложении не приходят оповещения.

@RustemValeevUfa Спасибо огромное за поздравление, было неожиданно, правда, и очень-очень приятно!)

Р.S.S по прошлому рыжему Василию. Сыт, толст, заласкан, доволен жизнью))

Доброго дня всем.

Хочу сказать большое,огромное спасибо Всем, кто помог,кто пожелал здоровья отцу. Спасибо от всей души вам! Просто спасли в этой ситуации!

Я писала, буквально через сутки, что помогли уже достаточно. Да и пост модераторы удалили ещё 22 февраля. Поэтому я не понимаю, как вы сих пор это делаете - приходят донаты.

Мальчики, девочки, спасибо большущее!) Но уже правда, хватает на всё, благодаря вам!

Больше не нужно донатить.

Прилагаю скрин - отчёт. Плюс ещё на карту сбера пришло три перевода.

Обратный билет тоже взяли, тк потом, день в день, будет взять почти невозможно. Квартиру забронировали тоже.

Почему брали билет в купе, я писала, но повторюсь. У отца болезнь Рейно. Он мерзнет даже в тёплой комнате. А уж если сквозняк - то замёрзнет 100%. У него сейчас то паника, как он дойдёт от такси до поезда и от поезда до такси. Руки-ноги синеют, краснеют, белеют, и очень тяжело отходят. Дома спасает горячая вода. В плезде - только растирать конечности.

Ещё раз всем душевное спасибо!!!

Благодарю!

Отпишусь потом, как все пройдёт.

Третий день. Третий квест. Третий текст.

Сегодняшнее задание звучит так:

Напиши ОТ ПЕРВОГО ЛИЦА исповедь главного врага твоего героя.

Начни со слов «Я не говорил этого никому, но тебе признаюсь...» и продолжи его мысль о том, почему твой главный герой ему поперёк горла.

Отнесись к злодею как к хорошему персонажу, которому главный герой просто не даёт добиться своей цели. Столкни их интересы. Сделай так, чтобы нам стало его жаль. Объясни, почему он делает злодеяния и почему он уверен, что так надо.

— Я не говорил этого никому, но тебе признаюсь… — сказал подсевший ко мне мужчина.

Странный мужчина. В первую очередь потому что одет он был не по погоде. За окном снег валит, а он в кедах, джинсах да джинсовке поверх футболки. В длинных, до плеча, волнистых светло-русых волосах застрял снег. Он сел не спрашивая разрешения, поставил свою чашку с кофе, прогладил густую клиновидную бороду, и продолжил после недолгого раздумья:

— Да, ты подходишь.

— Что вы имеете в виду?

— Понимаешь… конечно не понимаешь, но это не важно. Мне просто нужно, чтобы кто-то меня выслушал.

— Но я не хочу… — мужчина взмахнул рукой, и мои губы словно склеились. Я не мог не то, что говорить, не получалось издать ни звука.

— Давай ты спокойно выслушаешь, а я не буду прибегать… к подобному. Договорились?

Я кивнул, и снова смог раскрыть рот. Но промолчал. Что-либо говорить было слишком страшно. Он отхлебнул из своей кружки, и сказал:

— Хороший тут кофе, да?

Я снова кивнул.

— Ты не подумай, я на самом деле совсем не злой, — начал он внезапно. — Все эти смерти… не приносят мне никакого удовольствия, но ради великих целей приходится порой идти на жертвы. Знаю, ты скажешь, что так говорят все плохие парни, но ведь несколько сотен, да даже тысяч — ничтожная цена, если миллионы станут жить лучше! Любой здравомыслящий человек со мной согласится. Вот скажи мне, хотел бы ты вернуть в мир волшебство?

Что он несёт?

— Не эти фокусы, — он взмахнул рукой, и кофе в его чашке вытянулось в струну, а затем плюхнулось обратно без единого брызга.

Я один это видел? Почему больше никто ничего не заметил?!

— …а настоящее, — продолжал тем временем безумец, сидевший напротив меня, — чтобы в лесах можно было встретить сатира, а подняв взгляд к небу — увидеть дракона!

Я осторожно кивнул. Сумасшедшим лучше не перечить.

— Вот и я хочу. Мечтаю с самого детства. Я читал сказки и представлял, как они оживают вокруг меня, а теперь… — взгляд безумца искал что-то позади меня, — это может стать реальностью. Они это могут, представляешь?! На самом деле могут! — в глазах его плясали звёзды. Кажется он почти забыл, что находится в кофейне. Люди вокруг украдкой поглядывали на нас, но не вмешивались. Конечно. Кому захочется связываться с безумцем.

— Ты понимаешь? Дотянуться рукой до радуги. Встретить феникса или единорога. Лепреконы, фейри, нимфы и боги! Всё это снова станет возможным! — безумец воодушевлённо всплеснул руками. — Но, кажется, ты не очень-то веришь мне, — сник он. — Ну это не страшно. Главное я знаю, что это возможно. Надо только Им помочь. Те, у кого и в наше время есть дар, не хотят возвращения старых времён, когда волшебство было доступно всем. И те, кто сейчас у власти, будут стараться помешать его возвращению. На мне важная задача, знаешь. Я должен отвлечь их, чтобы они не мешали. Чтобы не лезли. И тогда волшебство сможет вернуться в мир. Ты ведь поможешь мне?

Он улыбнулся. Широко, искренне.

— Мне бы очень хотелось, чтобы ты тоже мог это увидеть, но ради великой цели приходится идти на жертвы.

Он встал, деревянными щипцами достал из кармана странный фиолетовый кристалл размером чуть меньше теннисного мячика и обратился к женщине за соседним столиком:

— Подержите, пожалуйста.

Она протянула руку, безумец опустил камень ей на ладонь и сразу вышел. Женщина замерла и напряглась, будто от удара током. Её взгляд прилип ко мне. В нём были мольба и боль.

***

Улицу наполнили сирены. Тут был полный набор: пожарная, скорая, полиция, даже газовая служба. И оперативник ФСМБ Игорь, по прозвищу, «Хтон» сухо сказал по телефону:

— Магический инцидент. Выживших нет.

Долгожданное (надеюсь) продолжение истории Егора и Хутхи :)

Вообще, это переработанная первая половина рассказа "Плащ с во́роньим пером". Изменений не много. Только несколько сцен, но вторая половина рассказа, рассчитываю, поменяется сильнее...

Приятного чтения :)

глава 1

***

Год прошёл настолько спокойно, что если бы не Хутха, Егор вовсе забыл бы, что он как-то отличается от людей, которых каждый день видит вокруг себя. Наступила осень. Опали листья. Выпал и сошёл первый снег.

Новый день встретил Егора необъяснимой тревогой. Его беспокоил сон, на первый взгляд обычный: он гулял по Москве, по Преображенской набережной свернул на Стромынку, а оттуда, зачем-то, на Колодезную улицу. Название он узнал из таблички на доме.

В память въелась девятиэтажка песочного цвета. Но тревожило не это. У Егора никак не получалось вспомнить, что произошло дальше. Последнее воспоминание — как он входит в подъезд, а дальше — провал. Как отрезало. И это очень тревожило. Казалось, что именно там, в этом провале скрылось что-то очень важное.

Отчаявшись вспомнить окончание сна, Егор открыл глаза. Рядом на кровати сидел Хутха и, не моргая, смотрел на него.

— Собирайся, — каркнул он и чёрной тенью вспорхнул на шкаф.

— Я глаза открыть не успел, а тебе уже что-то от меня надо, — пробормотал Егор, выползая из-под одеяла.

— Твой сон — это зов, — прокаркал в ответ Хутха.

— Какой ещё зов? — Егор сел на кровати и поставил ноги на холодный ламинат.

— Зов души. Видимо, кто-то попал в беду. Мы с тобой обязаны откликнуться, раз услышали его.

— Кажется, что обязан я сегодня прийти на работу. Точка.

Хутха слетел со шкафа, сел Егору на плечо, больно оцарапав кожу, и клюнул его в голову.

— Ты обязан принять зов! — громко каркнул он прямо на ухо.

Егор вскочил, сбросил с плеча надоедливого грача, получив ещё несколько болезненных царапин, и ответил:

— Пусть этим кто-то другой займётся. Стопудово его ещё кто-то услышал.

— Если зов достиг нас, значит других нет. Мы обязаны помочь.

— Я обязан пойти на работу. Точка! Прогуляю, меня уволят. Чем я тогда за квартиру заплачу? А? А жить где, когда меня выселят? На теплотрассе?

— Не знаю, — признался Хутха, — но зов мы игнорировать не можем. Себе же хуже сделаем.

— И что же случится? — едки спросил Егор.

— Душу шамана, который проигнорировал зов, отмечают клеймом. После его получения я больше не смогу с тобой оставаться, а другие духи будут тебе мстить. Не думаю, что ты протянешь долго.

— Хорошо! — сдался Егор, — Забегу туда после работы. Доволен?

— Нет, — каркнул в ответ Хутха, — но согласен.

Вечером, в метро, Егор сошёл с фиолетовой ветки раньше обычного и поехал на северо-восток. Набережная, которую он видел во сне, была у Яузы. Голова раскалывалась, предупреждение Хутхи невозможно было игнорировать. Лучше съездить, проверить, что там стряслось.

До нужного места он добрался, когда на улице уже почти стемнело, а над домами на западе оставалась совсем узкая розовая полоска — последний вздох уходящего дня.

Первый подъезд, шестой этаж, квартира двадцать четыре. Егор нажал на кнопку звонка и по ту сторону раздалась мелодичная трель сойки. Он не слышал такие звонки с детства.

Дверь открыл юноша, лет восемнадцати. Растрёпанный, лицо худое, глаза ввалились.

— Извините, пожалуйста, — сбивчиво пробормотал он, — я постараюсь его успокоить.

В этот момент в глубине квартиры кто-то истошно завопил. Юноша весь сжался, став ещё меньше, чем был прежде.

— Кажется, ты неправильно меня понял, — сказал Егор, входя в квартиру, — я не жаловаться.

— Я… Я вызвал полицию! — заявил парень, испугавшись, что сейчас с ним будут разговаривать совсем не по добрососедски.

— Успокойся. Я пришёл помочь. Позволишь пройти взглянуть на того, кто кричал?

— Вы врач? — спросил парень, впрочем, не впуская Егора в квартиру. — Вас соседи вызвали?

— Нет. У меня…

В этот момент Хутха вспорхнул, и полетел вглубь квартиры. Парень переполошился, и побежал следом, пытаясь его поймать. Егор, воспользовавшись моментом, скинул кроссовки и пошёл за всеми.

Хутху он обнаружил сидящим на шкафу, который стоял впритык к изножью деревянной кровати-полуторки. Парень, открывший им дверь, метался под шкафом, не понимая, как бы достать со шкафа обнаглевшую птицу. На кровати лежал без сознания мужчина лет тридцати. Его болезненно-желтая кожа блестела от пота, а на лице застыла гримаса боли.

— Это он звал? — спросил Егор Хутху.

— Да, — ответил грач.

— Что… Как? — спросил совсем ошалевший парень.

— Грачи очень умные, — спокойно сказал Егор, — умнее попугаев. Ты вот видел говорящих попугаев?

Парень кивнул.

— Вот. А грачи умнее. Ничего же странного, что птица, которая умнее попугая, умеет говорить, да?

— Н-наверно.

— Вот и отлично, — сказал Егор. — А теперь посмотрим, что же с ним стряслось.

В этот момент больной резко выгнулся и завопил так, будто с него заживо кожу сдирали. Через несколько секунд он затих, и опал, тяжело дыша.

— Что с ним? — тихо спросил парень, так и стоя возле входа в комнату, и так же тихо добавил: — Что происходит вообще?

— Сейчас попробуем узнать, — ответил Егор и, решив хоть как-то разрядить обстановку, добавил: — тебя как зовут-то?

— Николай, — ответил парень.

— Я Егор, — он протянул руку и Николай вяло пожал её в ответ. — Он тебе кем приходится?

— Брат старший.

— Хорошо. Ты не замечал за ним в последнее время чего-нибудь странного? Может он уставал больше обычного или вёл себя не как всегда?

— Да нет, — медленно ответил Николай, — ничего такого.

— Ладно. Я осмотрюсь тут немного, ты не против?

Николай кивнул. Егор снял толстовку и повесил за капюшон на угол двери.

Комната была прямоугольная, в длину примерно вдвое больше, чем в ширину, и обставлена из «Икеи». Кровать стояла в самом дальнем от входа углу, зажатая между стеной и шкафом для одежды. Напротив неё — стол. Между ними на полу лежал овальный палас с коротким ворсом и узором в виде множества прямоугольников разных размеров. Слева от входа в комнату, на расстоянии вытянутой руки, было окно, а под потолком висела короткая люстра с круглыми плафонами.

— Егор, — каркнул Хутха, — Помоги.

Грач в дальнем конце комнаты пытался приподнять палас, который с одной стороны был придавлен письменный столом, а с другой — кроватью. Егор приподнял стол и откинул палас. Ламинат под ним был исчерчен чёрными закорючками ожогов, которые складывались в странные узоры.

— Что это? — спросил Егор у Хутхи.

— Обряд, — ответил грач, — но я не узнаю эти символы.

— Кем, говоришь твой брат работает? — спросил Егор Николая, разглядывая странный рисунок.

— Разнорабочим на стройке.

— Кажется, это нам ничем не помогло, — пробормотал Егор.

— Открой, — каркнул Хутха, клюнув ящик стола.

Егор его открыл: внутри лежал блокнот с простой чёрной обложкой из плотного картона. На первых страницах аккуратным, но резким почерком были записаны бытовые заговоры: привлечение удачи, богатства, симпатии противоположного пола.

— Постой, — каркнул Хутха, на одной из страниц с необычным рисунком. Некоторые его закорючки были похожи на те, что на полу.

Некоторое время он разглядывал узор, а затем сказал:

— Напоминает один обряд… Усмирение рассерженного духа. В этом обряде, чтобы умилостивить дух, ему в жертву приносится живая душа. И эти символы нужны, чтобы извлечь душу из тела.

Потом он внимательнее присмотрелся к бессильно лежащему на кровати мужчине, и пробормотал:

— Ну конечно…

— Ты понял, в чём дело? — спросил Егор.

— Взгляни сам и тоже поймёшь.

— Ничего не вижу, — сказал Егор, внимательно помотрев на больного.

— Да ты нормально взгляни, а не глазами! — прокаркал Хутха.

Егор закрыл глаза и сделал шаг. Как только он покинул тело, его обдало холодом, будто он вышел в мокрой рубашке на лютый мороз. От неожиданности взгляд заволокло белой пеленой, но когда взор прояснился, Егор заметил над телом мужчины едва-заметный сизый туман, слабая нить которого протянулась в стену.

— Хутха, это что?

— Пуповина души, — ответил грач мрачно.

Егор сделал шаг назад, возвращаясь в тело. Собственная плоть показалась ему как никогда тёплой и уютной.

— Кажется, я впервые вижу, чтобы пуповина души выглядела так, — прошептал Егор.

— Он не может вернуться. Заблудился, или что-то его держит.

— Но если он кричит… — пробормотал Егор

— Значит душа чувствует боль, — закончил Хутха.

Егор обернулся посмотреть, как такую новость воспринял Николай, но того нигде не было.

— Я позвоню в ФСНСП, — сказал Егор.

Хутха не стал протестовать. Егор достал мобильник и нашёл в записной книжке номер Петра Бочкарёва, с которым познакомился год назад после битвы с Лихом. «Вызов». Оказалось, что он у них какой-то там начальник, но из-за нехватки персонала ездил в поля, как простой оперативник.

— Слушаю, — раздалось в трубке.

— Пётр Иванович, это Егор. Мы год назад виделись, когда я… лихо ловил, — закончил он смущённо.

— А, Егор, помню. Ты по какому вопросу?

— Вы можете прислать ко мне кого-нибудь? У меня тут это… человек душу потерял.

— Это как это?

— Ну вышел из тела, а вернуться не может. И сам неизвестно где. Я хочу его поискать, но мне нужна подстраховка. Что бы кто-нибудь за моим телом присмотрел, пока я… ну искать буду.

— Да-а-а, — протянул Пётр Иванович, — с вами, шаманами, не заскучаешь. Говори адрес, куда людей отправить.

Когда Егор завершил звонок, Хутха сел ему на плечо и прокаркал:

— И как скоро они будут?

— Пётр Иванович заверил, что через полчаса.

— Тогда нам надо подготовиться к ритуалу.

— Какому? — удивился Егор.

— А как ты за душой идти собрался, голова ты дубовая? Вот помрёт Нюрка, я ей всё выскажу за то, как внучка обучила. Уж ей за тебя покраснеть придётся!

— Хутха, ну бабушку то не трогай… — пробормотал Егор.

— А что делать, если внук у неё такой непутёвый? Твоё обучение — её ответственность. Что тебе нужно, чтобы идти на ту сторону?

— Кажется, скрыть лицо и запах, — пробубнил Егор и повернулся к Николаю, который как раз вернулся: — у тебя есть какая-нибудь маска? И ещё нужны благовония посильней.

— Сейчас поищу, — ответил парень и пулей вылетел из комнаты.

— Кажется ему, — проворчал Хутха, — а должен точно знать!

Вскоре Николай вернулся и с виноватым видом сказал:

— Ничего похожего на благовония я не нашёл.

— Понятно, — протянул Егор и, заметив предмет у парня в руке спросил, кивнув на него: — это маска?

— Да, — ответил Николай и протянул Егору выцветшую маску серой мыши из тонкого пластика. У неё были круглые грязно-розовые ушки, того же цвета носик и пушистые щёчки.

Хутха, как её увидел, разразился скрипучим хохотом. Даром что грач, хохотал как гиена.

— В этом в мир духов, — сипло прокаркал он, отсмеявшись.

— Ой, иди нафиг, — бросил Егор и повернулся к Николаю. — Принеси бумагу. Думаю, сойдёт вместо благовоний, но её нужно будет время от времени поджигать и тушить. Чтоб дыма больше было. Бумага то у тебя есть?

Парень кивнул и снова выбежал.

— И кастрюлю побольше! — крикнул Егор вдогонку. — Не солидно себя ведёшь. Для своего-то возраста, — полушёпотом пристыдил он грача.

— Не солидно в этом, — он клювом указал на маску мыши, — в мир духов идти.

Егор в ответ лишь устало вздохнул.

Вскоре вернулся Николай. Он принёс охапку исписанных тетрадей.

— А кастрюля? Жечь то в чём?

Когда в комнате наконец-то было всё необходимое, Егор сел на пол, перед собой поставил кастрюлю, положил в неё несколько смятых листов бумаги и поджёг их. Когда всё сгорело, он размазал сажу по лицу, надел маску и взял в руку бумажный кулёк.

В этот момент раздался звонок в дверь. Николай побежал открывать.

— Добрый вечер, — послышался женский голос. — оперативный сотрудник ФСНСП Нина Сафонова. Это мой коллега, Илья Кириллов.

Егор встал, отряхнул джинсы от пыли и пошёл в прихожую.

— Ты хоть маску сними, посмешище же, — прошептал Хутха, устраиваясь у него на плече.

Егор сдвинул маску на лоб и вышел из комнаты.

— У вас маскарад? — Подняла бровь Нина. Женщина с тонкими чертами лица. У неё были чёрные волосы, тщательно зачёсанные назад и собранные в тугой хвост.

Из-за её спины вынырнул гладко выбритый коротко стриженный мужчина с узким, вытянутым лицом

— А я маску не захватил, — с деланным беспокойством добавил он.

— Очень смешно, — ядовито каркнул Хутха. — Вы тут работать или острить?

Егор с удивлением посмотрел на грача, который сам совсем недавно заливался хохотом из-за этой маски.

— Прости, прости, — подняла руки Нина, — не знала, что у вас тут всё так серьёзно.

— Душа человека пропала незнамо где, — ворчливо сказал Хутха, — думаю, это достаточно серьёзно. Идёмте.

Егор вернулся в комнату пострадавшего и за ним пришли все остальные. В маленьком помещении сразу стало тесно.

— Пойди пока погуляй, — сказал вошедший последним Илья Николаю. — Мы своё дело знаем. Хорошо?

Егор смутно ощутил какое-то воздействие. Николай с остекленевшим взглядом ответил: «Хорошо», — и вышел из комнаты.

— Рассказывай, в чём дело? — спросила Нина.

— Вот этот, — Егор кивнул на лежащего на кровати, — доигрался. Он жив, но, видимо, пытался душой выйти из тела куда-то забрёл и, кажется, там застрял.

— Или ему помогли застрять, учитывая, как он периодически вопит, — добавил Хутха.

— Его душу пытают? — спросила Нина.

— Возможно, — ответил Егор. — Я пойду за ним. Вы должны будете охранять тело, которое останется тут, и периодически поджигать и тушить бумагу, чтобы поддерживать дым. Он должен маскировать мой запах.

— Подожди, — Нина зажмурилась и мотнула головой, — ты пойдёшь в орфен? Голой душой?

— Мы это называем миром духов, но да. Так и есть.

— Ничего себе, — пробормотала она.

— Вы готовы? — спросил Егор. Оба оперативника кивнули.

Егор сел, сосредоточился, наклонился вперёд и его обдало ледяным холодом. Он поднялся. Хутха, который в мире духов выглядел как зыбкая человеческая тень, стоял рядом, у кровати больного.

— Я тоже буду сторожить, — сказал он. — Иди без страха.

Егор кивнул и шагнул в стену, следуя за пуповиной потерянной души. По серебряной нити он через стену дома вышел на улицу, плавно спустился на землю и пошёл к соседнему дому. Пуповина души уводила в подвал. Шагнув сквозь стену, Егор оказался внутри. Серебристая нить обрывалась в десятке метров перед ним.

Поначалу, из-за темноты, Егор не увидел ничего, но затем нечто впереди начало шевелиться. Тёмно-бурое, оно подняло безглазую голову с огромной трёхгубой пастью, вздыбило над распухшим брюхом длинные тонкие руки и утробно зарычало. А под тварью едва-шевелилась серо-белая масса — душа. Наполовину съеденная, но ещё живая.

Егор развернулся, чтобы сбежать, но тварь удивительно быстро метнулась к нему и ухватила за ногу. Голень резануло болью. Изнутри душу обдало огнём, и вокруг руки возник клинок. Егор рубанул вслепую. Тварь взвыла, и выпустила ногу. По пуповине своей души он вернулся в тело. Есть лишь пара секунд прежде чем тварь сделает то же самое.

— Добейте его! — крикнул Егор, как только вернулся.

— Что? Кого добить? — не поняли ничего Нина с Ильёй.

— Хутха, там пожиратель! Нужно…

В этот момент тело, лежащее на кровати дёрнуло рукой. Затем село. Резко, будто кукла.

— Что-то пошло не так, да? — спросил Илья.

— Да. Бежим! — каркнул Хутха.

Егор вскочил и выбежал из комнаты. Оперативники остались внутри.

Тело начало меняться. С отвратительным влажным хрустом руки удлинялись и сгибались в тех местах, в которых не должны. Рот расползся на половину головы. Тварь, чавкая ломающимися конечностями, поползла вперёд.

Первой опомнилась Нина. Воздух вокруг неё задрожал, но в этот миг тварь махнула длиннющей лапой. Нина отскочила, но слишком поздно: на левой руке появились три глубокие царапины.

— Назад, — сказал Илья и вытянул её из комнаты.

— Что это? — спросила Нина у Егора.

— Упырь, — ответил Хутха. — Он сильный, быстрый, свирепый, но тупой.

— Мы тоже не пальцем деланы, — яростно бросила Нина, и воздух вокруг неё зарябил. Она вся напряглась, став похожей на стальную статую, и покрылась потом. Илья встал перед ней собранный и сосредоточенный.

Через секунду квартиру сотряс удар — тварь била в стену спальни. Со вторым ударом стена обвалилась, и показался упырь. Теперь тело его имело очень мало общего с человеком. Длинные многосуставные руки оканчивались тремя острыми когтями. Ноги, толстые и короткие, казалось, были слеплены из фарша с торчащими осколками костей. Тело превратилось в одно сплошное брюхо, которое срослось с головой, ставшей одной здоровой, зубастой пастью. Казалось, что эта тварь предназначена только для того, чтобы рвать и жрать плоть.

Нина высвободила силу, которую удерживала. По квартире прокатился мягкий гул, будто спустили тетиву исполинского лука, и в тварь полетела фиолетовая, будто стеклянная, стрела. Упырь разбил её взмахом лапы. Тут же в него полетела ещё одна, а следом ещё и ещё. Тварь отмахивалась, а Нина непрерывно атаковала. Наконец, стрела вонзилась в лапу, и тут же лопнула, разрывая её до сустава. Упырь взвыл, бросился вперёд и замахнулся здоровой лапой на Нину. Удар не достиг цели, наткнувшись на невидимую стену, которую держал Илья. Две стрелы вонзились упырю в брюхо. Взрыв вырвал у него справа огромный кусок плоти, и разметал по комнате. Нога оторвалась, а в появившуюся дыру мерзкой гирляндой свесились кишки.

Ошарашенного упыря отбросило к стене, и он завалился на неповреждённую сторону. Но не сдох. Он быстро пришла в себя, и уцелевшими лапами заскреб по полу, неумолимо приближаясь к людям.

Нина покачнулась и упала бы, если бы её не подхватил Егор. Он помог ей сесть, прислонившись к стене.

Илья продолжал сражение. Воздух вокруг него задрожал. Раздался свист, и голова твари разлетелась, как арбуз от брошенной внутрь петарды. Упырь замер.

— Сдох, — пробормотал Илья, обернувшись. Он тяжело привалился к стене. С него градом лил пот, а руки заметно дрожали.

В эту секунду желудок подвёл Егора, и его вырвало. Он едва успел отвернуться, ко всем спиной.

— Ты ещё долго продержался, — попытался поддержать его Илья. — Теперь всё закончилось, — добавил он.

— Сомневаюсь, — проскрипел Хутха, указал клювом в сторону останков монстра, — ему кто-то дал блокнот с заклинаниями.

После того, как я понял, что на форексе особо много денег не заработаешь... Точнее, не так: много денег заработать можно, но для этого требуется много терпения, усидчивости и удачи, а результат себя не оправдывает... Короче, я понял, что нужно вернуться к работе с акциями. У них и волатильность меньше, поэтому прогнозировать их движения (как мне тогда казалось) должно быть проще.

Однако стратегия «купи и держи» меня тогда не устраивала, я решил посвятить себя спекуляциям... на новостях!

Торговля на форексе привела меня к мысли, что самые сильные движения всегда происходят на наиболее важных новостях, как-то: отчеты, выпуск новой продукции, смена главы, объявление планов и т.д. И на этом-то можно заработать!

Я торговал через Финам по какому-то скотскому тарифу для трейдеров: около 0,5-0,6% за сделку брокеру + 30 рублей за заявку бирже + 400 с чем-то рублей в месяц за обслуживание. Сейчас такие комиссии кажутся фантастическим грабежом, но для 2014 года это, поверьте, было еще терпимо.

Я быстро смекнул, что с такими тарифами внутридневной торговлей заниматься – чистое разорение (чтобы комиссии стали менее скотскими, нужен был неплохой оборот внутри дня, а у меня просто не было такого капитала). Поэтому решил просто купить 3-4 акции и отслеживать важные новости вокруг них.

Выбор пал на Apple, Microsoft, Cisco и Coca-Cola. И пошла жара)

Я следил за новостями на сайтах типа Yahoo! Finance и, когда должна была выходить новость, действовал так: выставлял два ордера – один на покупку, другой на продажу, для каждого определял стоп-лосс и тейк-профит. При этом тейк был в 2-3 раза выше стопа.

Мысль была такая: куда бы ни двинулась акция после появления новости, я в любом случае заработаю.

Первые 3-4 сделки прошли как по учебнику: акция двигалась наверх на хорошем отчете и вниз на негативном. Затем открывалась сделка, цена акции росла (или падала), потом закрывалась по тейку или же я закрывал вручную.

Естественно, чтобы заработать хорошо, я использовал плечи (1:10 или 1:25), при этом нужно понимать, что плечи стоят денег (тогда, по-моему, было 16% годовых). Поэтому прибыль хоть и была кратной, но при недостаточном движении я уходил в минус.

Но затем случилось нечто: акция дернулась вверх, моя сделка открылась, но акция тут же ринулась вниз – сделка закрылась по стопу. Цена резко пошла вниз, открывается сделка на продажу – цена возвращается в прежний канал, и моя сделка закрывается по стопу.

Не помню точно, сколько я тогда потерял – но где-то половину капитала от депозита. И это на той же самой Apple! Вот каналья!

Я понял, что если на несколько удачных сделок придется хоть одна неудачная, то она по моей стратегии лишит меня всего выигрыша...

Далее была малопонятная даже для меня самого стратегия заработка на гэпах. Я прочитал в какой-то книге по трейдингу, что гэпы «всегда закрываются», поэтому «ищите гэпы и зарабатывайте на их закрытии».

Собственно говоря, утром после мощных новостей на премаркете на акциях были гэпы. Я отслеживал десятки важных новостей и пытался заработать на закрытии гэпов.

Но, с другой стороны, «тренд из ё френд», поэтому гэпы после новостей обычно не закрывались, а акция продолжала движение, приобретенное на премаркете. Короче, я понял, что это тоже не работает.

И в числе многих книг по трейдингу, скачанных с торрентов (да-да, каюсь, пользовался этими штуками), оказались две книги, которые изменили мое мировоззрение: Киойсаки «Богатый папа, бедный папа» и Богл «Руководство разумного инвестора».

Да, скажите вы, Кийосаки – это попса и жвачка, и его методы неприменимы к жизни... Полностью согласен, 90% того, что пишет Кийосаки – мало применимо к жизни и тупо мотивация. Но из его труда я вынес для себя две ключевые вещи:

Нужно, чтобы активы (в понимании Кийосаки это то, что приносит прибыль) были больше, чем пассивы (то, что несет убытки);

Для обеспечения старости нужно создать себе пассивный денежный доход.

А из практики я понял следующие вещи:

трейдинг – это активный доход, и для создания пассивного дохода он не подходит;

трейдинг – игра с отрицательным матожиданием (ведь спреды и комиссии уже делают твою прибыль отрицательной сразу), и поэтому это пассив с точки зрения доходности;

мне нужно создавать пассивный денежный поток.

Из Богла я тогда мало что понял (да и перевод попался, как я сейчас понимаю, неполный и совершенно из рук вон плохой – к сожалению, я не помню издание). Но из него на тот момент я вынес три вещи:

Для создания пассивного денежного потока нужно наращивать активы, и нужно наращивать их постоянно, инвестиции – это марафон, а не спринт;

Нужна сильная диверсификация, тогда я буду застрахован в любой момент времени;

Для увеличения капитала нужно использовать акции, причем в виде фондов.

Так и перешел к инвестированию в ПИФы. Тогда из ETF на рынке были только фонды Finex, но я о них, к сожалению, не знал. Поэтому очень много переплатил на комиссиях и вообще создал неоптимальный для себя портфель.

Параллельно я попытался перенести принципы разумного инвестирования на ПАММ-счета (!) и финансовые пирамиды (!!), которые тогда появлялись как грибы после дождя. Да, я попытался накопить первоначальный капитал с помощью этих сомнительных инструментов (!!!)

Напишите в комментариях, если хотите, чтобы я рассказал о своих успехах и неудачах на этом поле. Если вам интересно, разумеется!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

Итак, рынок сегодня продолжает зеленеть, IMOEX пробил 2700. Самое время решать, что покупать, а что нет. Пройдусь по основным позициям очень кратко!

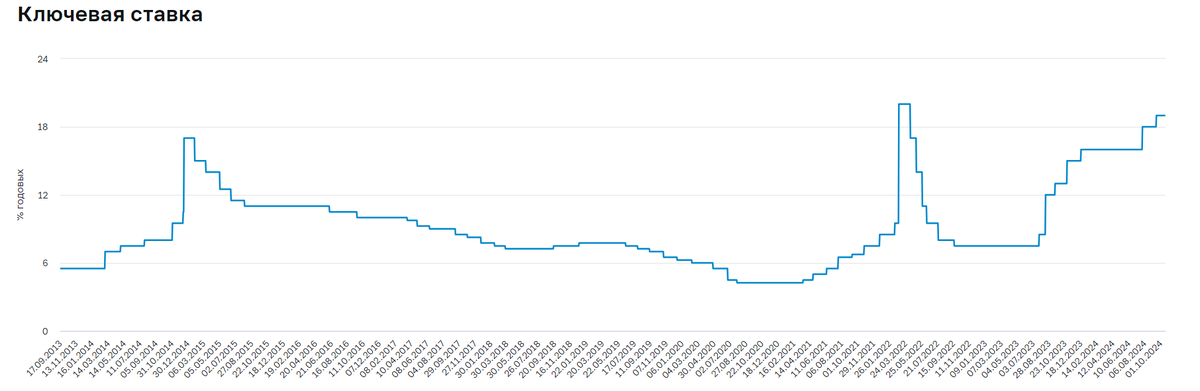

Банки подошли к критической черте к концу 2024 года, когда объёмы кредитования сильно замедлились (т.е. начал ограничиваться верхний предел выручки), в то время как объёмы привлечения средств замедлились (фондирование стало дороже). До сильных проблем, банкам, особенно большим, конечно, ещё далеко, но ситуацию может усугубить череда банкротств заёмщиков. Но после остановки цикла повышения ключевой ставки банкам будет легче: появится время «продышаться» и подготовиться к изменениям.

Лучше всего смотреть в сторону крупнейших и наиболее эффективных банков: Сбер, Т-Технологии, Совкомбанк, МТС Банк, БСП.

Также из финансовых компаний я бы выделил Мосбиржу, которая выигрывает от роста оборотов на рынке акций.

Интересно смотрится и Ренессанс, который получает хорошую прибыль за счёт своего инвестиционного портфеля, а также роста страхового бизнеса.

Можно присмотреться и к лизингу – в первую очередь, Европлан. При перезапуске экономики он станет довольно привлекательным активом за счёт роста своего оборота.

А вот к ломбардам и МФК по-прежнему лучше не прикасаться.

Ну здесь классика: выбираем наиболее эффективных экспортёров, без долгов и которые выигрывают дополнительно от девальвации рубля: Лукойл, Газпромнефть, Татнефть, Роснефть, Сургут. Можно присмотреться и к Новатэку. А вот Газпром по-прежнему лучше не шевелить. Даже палочкой.

Транснефть под вопросом, но в долгосрок даже с повышенным налогом интересно. Тем более по текущим ценам.

«Айтишка» традиционно является драйвером роста всего рынка, особенно после затяжного падения. И тут сложилось много факторов в её пользу:

👉импортозамещение

👉активная господдержка

👉уход западных вендоров

👉тренд на автоматизацию бизнеса

Продукция российского IT очень востребована, и даже во время медвежьего рынка именно эта отрасль упала последней. Ну и восстанавливаться именно она будет первой.

Тут тоже нужно смотреть в сторону успешных компаний, прочно занявших свою нишу, не обременённых долгами и предлагающими востребованный продукт. В первую очередь это Яндекс, Хэдхантер, Астра, Аренадата, Диасофт, ИВА, Позитив.

Сектор тоже очень интересный, т.к. расходы на медицины закладываются в любой семье вне зависимости от ключевой ставки и ситуации на рынке труда. Я бы тут выделил 3 ключевые компании: Мать и дитя, Европейский медцентр и Промомед.

Традиционный защитный сектор, здесь интересно присмотреться к Черкизово, Новабев, Инарктике. Особых долгов у них нет, а замедление роста ключевой ставки с последующим снижением снизит стоимость оборотного капитала и логистики. Ну и производители потребтоваров имеют возможность переложить расходы на конечного потребителя.

Из производителей не еды можно присмотреться к Хэндерсону, Соллерсу и ВсеИнструменты.ру.

Я бы сейчас с осторожностью вкладывался в представителей добывающей промышленности (Норникель, Полюс, ЮГК, Алроса и т.д.) и металлургам. У них сейчас проблемы с экспортом, а на внутреннем рынке снижается спрос (происходит насыщение) + дорожает логистика и оборотный капитал. Если и брать какие-то компании, то точно без долгов и проблем в бизнесе (никакой Сегежи и Мечела, хотя именно такие компании сейчас попрут вверх на общем оптимизме).

Под вопросом и ритейл (в т.ч. Озон) – ситуация сложная с обороткой и логистикой, непредвиденные сложности могут убить или серьёзно подкосить даже сильный бизнес.

Перевозки – Аэрофлот, Совкомфлот, порты – тоже не совсем понятно.

Ну, я думаю, что всем понятно, что сейчас не время для застройщиков. Дело в том, что их доходы держались на трёх китах: льготной ипотеке, дешёвых кредитах для бизнеса и бешеного спроса на недвижимость. Сейчас ничего из этого нет, плюс добавились проблемы в виде дорожающих стройматериалов и труда рабочих (а эти расходы на плечи потребителей переложить не удастся – квартира слишком сложный и дорогой продукт сам по себе), а также логистических трудностей.

Ключевая ставка на уровне 21% может держать ещё долго – полгода или даже год. Да даже снижение её до 16-18% к концу 2025 года, как предрекают некоторые аналитики, не сильно поможет застройщикам. Выдохнуть – да. Перестроиться и начать получать прежние прибыли – вряд ли.

Электроэнергетика – мне не нравится, что творится в этой сфере. Мало того, что при такой ключевой ставки заниматься производством и распределением э/э очень невыгодно, так ещё и правительство хочет обязать энергетиков производить инвестиции за счёт дивидендов. А суть акций э/э компаний заключается именно в том, что «купить и держать» − это стабильный бизнес с предсказуемыми денежными потоками, практически квазиоблигации. Без дивидендов эти бумаги вообще не интересны.

Друзья, если остались вопросы – задавайте, отвечу на все!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

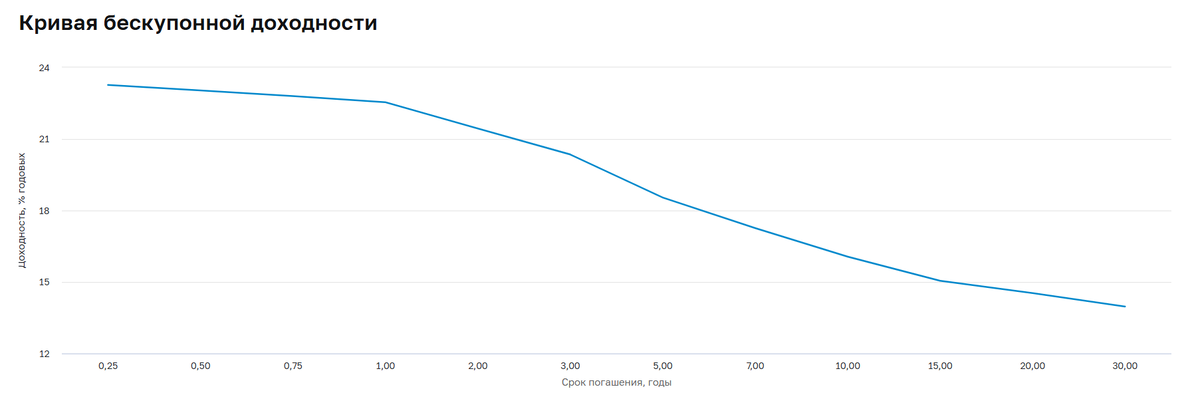

Доходности ВДО уже превышают 40%. И это на самом деле беда, и вот почему.

Во-первых, высокие доходности, почти в 2 раза выше ключевой ставки, свидетельствуют о кризисе на долговом рынке: инвесторы верят в повышенную вероятность дефолтов эмитентом, поэтому избавляются от облигаций (мы же помним, что высокая доходность облигаций достигается за счёт снижения стоимости тела самой облигации?).

Конечно, только самые ненадёжные облигации имеют повышенную доходность, а в «среднем по больнице» доходность находится в диапазоне около 27-28% годовых, но это тоже многовато. Понятно, что рынок, скорее всего, заложил в ожидания повышение ключевой ставки в декабре, но это ненормальная ситуация.

Во-вторых, у нас инвертированная кривая доходностей облигации. В нормальной ситуации короткие облигации дают меньшую доходность к погашению, а длинные – большие (потому что длинном горизонте может случится что угодно, поэтому нужна премия за риск).

Сейчас же наоборот: короткие облиги дают большую доходность, чем длинную. Инвесторы верят в снижение ставки в будущем времени, поэтому закупаются длинными облигации, фиксируя доходность на длительный период. Получается, что короткие облигации интересуют массового инвестора меньше.

Однако эмитенты не готовы давать в долгую под высокий процент (они же не дураки). Поэтому они выпускают либо короткие облигации с меньшим объёмом всего предложения, либо флоатеры. Либо предлагают оферту через год, чтобы после оферты экстремально снизить доходности бумаг.

Отсюда – переток денег из облигаций с фиксированной доходностью во флоатеры либо фонды. Ликвидности не хватает – возникают «дырявые» стаканы и увеличиваются спрэды.

В-третьих, инвесторы разбаловались. Их не устраивают доходности ниже 20% − а ни эмитенты, ни Минфин не хотят занимать под такие ставки, ведь это убийство бизнеса (а для Минфина – огроменные расходы).

Поэтому проваливаются раунды по размещению ОФЗ, и государство вынуждено искать другие источники пополнения бюджета – в частности, повышение налогов, ослабление рубля или же приватизация предприятий. Я не говорю, конечно, что долговой рынок виноват в повышенных налогах на Транснефть, но это явления одного ряда: кризис на долговом рынке аукается во сферы деловой жизни.

😱Эмитенты же вынуждены либо занимать по высокую ставку, либо тоже искать другие источники финансирования: кредиты, продажу активов, в худшем случае – продажу бизнеса. В результате деловая активность сокращается.

И если раньше именно облигации были отличным и относительно дешёвым способом залатать дыру в бюджете компании либо получить средства на развитие, то сейчас нет. Грубо говоря, коммерсанту проще продать бизнес или активы, чем искать способы разрулить ситуацию с привлечением финансов на любые цели.

😀Я не знаю, какой бизнес должен быть, чтобы можно было финансировать все свои расходы (а они растут вместе инфляцией) и при этом платить больше 20% по кредиту. Ну, из легальных, естественно.

А ведь в бизнесе, как в Алисе в Зазеркалье: перестаёшь бежать – считай, остановился. Даже если ты работаешь без долгов, то без развития и расширения быстро отстанешь от конкурентов. А развиваться без дешёвого финансирования очень тяжело, особенно, если в ключевом сегменте бизнеса сократилась маржа.

Теперь основная интрига заключается в том, когда закончится цикл повышения ключевой ставки и начнётся её снижение. Сегодня г-жа Набиуллина заявила буквально, что ЦБ России допускает повышение ключевой ставки на ближайшем заседании, «но это не предопределено». По её словам, инфляция пока не начала замедляться, «тормозной путь» до цели займет весь 2025 год и «прихватит» 2026 год.

Но! В её словах содержится очень жирный намёк, что Центробанк в общем и целом достиг своей цели – ему удалось обуздать рост инфляции (да, не предотвратить, а всего лишь замедлить рост – но в текущих условиях и это хорошо). Следовательно, дальше будет сдерживание инфляции, для которого повышение ставки не нужно и даже вредно.

Ведь что произойдёт, когда ЦБ РФ не будет повышать ставку и даст намёки на её снижение? Правильно. Предприниматели поостерегутся брать кредиты, ведь дальше будет дешевле. А деньги с депозитов и фондов денежного рынка пойдут в потребление и наращивание деловой активности, ведь чем дальше, тем менее выгодно будет держать деньги в этих инструментах.

Нужно только найти баланс между вливанием денег в экономику и ростом инфляции, ведь это явления одного порядка. Этим противовесом послужит как раз сдерживание кредитование и, возможно, укрепление рубля.

В общем, ЦБ сейчас на распутье. Решение, принятое в декабре, реально будет ключевым. Далее – либо положительный сценарий, при котором экономика «перезапускается», либо скатывание в ад в виде инфляционной спирали / стагфляции. Третьего не дано.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

В пятницу акции Диасофта в моменте потеряли больше 9%. Сегодня акции уже немного отскочили, но пока на разворот не похожи. Причина – в отчёте, который инвесторы восприняли как слабый. Давайте разберёмся, так ли это.

Диасофт – один из крупнейших разработчиков банковского ПО. Я не участвовал в IPO, но аккуратно подбирал на просадках. На мой взгляд, справедливая стоимость акции – в районе 4400-4500 рублей. Сейчас укатали в район 3680. При этом по мультипликаторам Диасофт едва ли не самая дорогая акция в секторе, поэтому я бы не рассчитывал на скорый рост до указанных значений. Скорее всего, будем болтаться в диапазоне 3600-3800 до следующего отчёта.

Что же так не понравилось инвесторам?

Прежде всего Диасофт воспринимается (и позиционирует себя) как компания роста. Следовательно, если инвесторы не видят роста (или, что ещё хуже: видят падение ключевых финансовых показателей), то разочаровываются в компании. Если же компания растёт двухзначными темпами, то часто она стоит дороже конкурентов, т.к. в её цену закладываются будущие денежные потоки.

Следовательно, если ожидания не оправдываются – то котировки начинают падают. И чем сильнее разочарование – тем мощнее падение.

Важный момент: вы пока не найдёте отчётности Диасофта за 3 квартала 2024 года, т.к. финансовый год у компании начинается 1 апреля. Поэтому технически мы разбираем финансовый отчёт за 6 месяцев – следовательно, все цифры отражают денежные потоки с 1 апреля по 30 сентября.

Выручка за период составила 4,1 млрд рублей – плюсом имеем 21% год к году. Законтрактованная выручка составила 20,4 млрд рублей – плюс 21,4% (это сумма выручки без НДС по подписанным с клиентами договорам и рамочным соглашениям, впоследствии она трансформируется в полноценную выручку и чистую прибыль).

EBITDA снизилась с 1,2 млрд рублей до 0,96 млрд. Главная причина – рост зарплат: компания активно инвестирует в человеческий капитал, расширяя штат разработчиков и предлагая новые продукты.

Так, затраты на R&D (т.е. капзатраты) выросли в 2 раза до 613 млн рублей.

Компания представила несколько новых продуктов, а также начала работу по проекту «Цифровой рубль Банка России» − это решение для банков по внедрению цифрового рубля. ЦБ вообще очень умно сделал, переложив все расходы банков по внедрению цифрового рубля на них самим. По оценке самого ЦБ, каждый банк потратит на это от 120 до 200 млн рублей (это софт + хард). Решение Диасофта сегодня одно из самых удобных и низкозатратных на рынке, поэтому компания надеется в следующем году активно монетизировать это направление.

Чистая прибыль на фоне всех этих расширений и затрат снизилась на 22% до 714 млн рублей. Именно это и разочаровало инвесторов.

На мой взгляд – зря. Тем более, что Диасофт анонсировал дивиденды за 9 месяцев 2024 года в размере 45 рублей – около 80% EBITDA, т.е. в полном соответствии с дивидендной политикой. Если бы менеджмент не был уверен в будущем – он бы их не рекомендовал.

Также отмечу, что компания погасила все долги (имеются в виду банковские и кредитные обязательства), а чистый долг составляет –3,1 млрд рублей против –0,584 млрд годом ранее. Это очень хорошо: Диасофт развивается исключительно на свои без привлечения кредитов, что в период высокой ключевой ставки очень ценно. Тот же Позитив без кредитной «инъекции» не смог.

В целом я на Диасофт в долгосрочной перспективе смотрю очень положительно. У компании уникальный продукт, она бенефициар не только ухода западных вендеров, но и внедрения цифрового рубля и вообще цифровизации банковского сектора. За плечами у неё 15 лет работы, более 1000 клиентов (включая крупняк из ТОП-10 банковского сектора). Да, компанию переоценили на IPO (но кто не хочет продасться подороже?). Однако в долгосрок, на мой взгляд, можно брать и по текущим.

А что вы думаете по поводу Диасофта?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

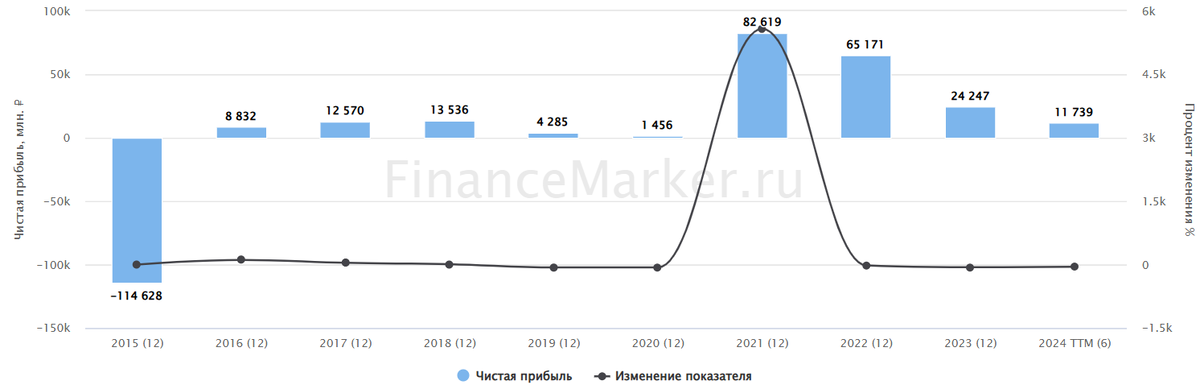

Банк Санкт-Петербург выпустил довольно сильный отчёт по стандартам МСФО за 9 месяцев 2024 года. Но есть в отчёте отдельные моменты, которые вызваны текущей ситуацией на рынке. Давайте разбираться.

Чистый процентный доход увеличился на 47,3% (!) до 51,2 млрд рублей. Компания стала полноценным бенефициаром роста ключевой ставки.

Чистый комиссионный доход снизился на 9,6% до 8,5 млрд рублей. БСП – банк в основном для бизнеса, поэтому с замедлением экономического развития доход от юрлиц тоже снижается. Я об этом риске писал.

Реализовался, кстати, и второй риск, о котором я предупреждал: чистый доход от операций на фондовом рынке снизился на 17,2% до 7,6 млрд рублей. В первую очередь, это связано с переоценкой стоимости активов, принадлежащих банку – как акций, так и облигаций.

В итоге выручка выросла на 26,2% до 68,3 млрд рублей – но, как видим, исключительно за счёт роста ЧПД. Остальные денежные потоки показали отрицательную динамику по сравнению с прошлым годом.

За счёт этого чистая прибыль приросла не очень сильно: всего на 1,9% до 37,6 млрд рублей. Напомню, что в прошлом году БСП получил рекордную прибыль на фоне успешных операций на фондовом рынке. В этом году ситуация изменилась.

Тем не менее, ключевые банковские метрики хорошие: чистая процентная маржа увеличилась с 5,6% до 6,9%, отношение издержек к доходам снизилось до 26,4%.

Стоимость риска, что ожидаемо, подросла: до 0,8%. За счёт этого банк немного увеличил резервы – часть прибыли ушла туда (а именно на резервы ушло 1,2 млрд рублей). Качество портфеля при этом не сильно пострадало: требование увеличить резервы обусловлено особенностями законодательства. Я бы даже сказал, что качество кредитного портфеля улучшилось: уровень проблемной задолженности с начала года снизилась с 5,2% до 4,8% – это совсем немного.

Рент. капитала немного упала – с 31,2% до 26,8%, в связи с ростом этого самого капитала и почти неизменной чистой прибыли.

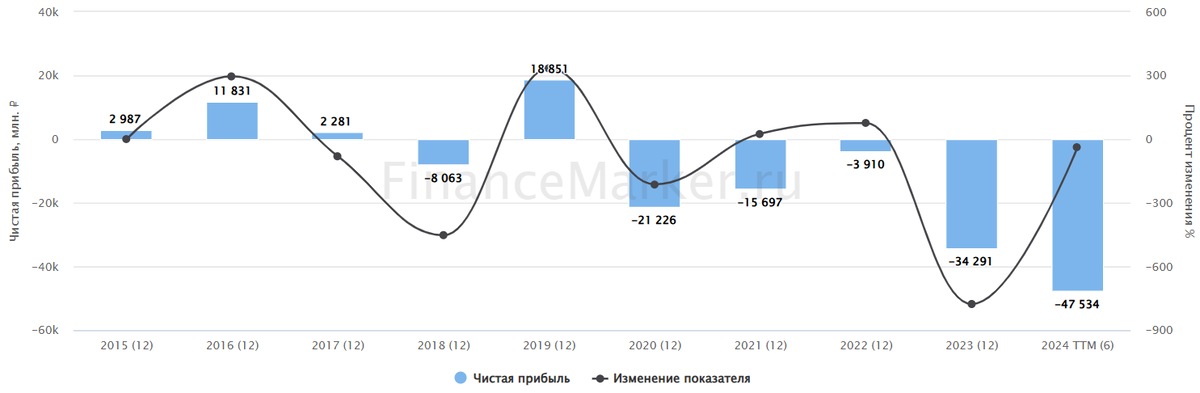

В итоге банк уже заработал 42 рубля дивидендами (при условии распределения 50% чистой прибыли на дивиденды). За весь 2024 год дивиденды могут составить около 50-55 рублей – порядка 15-17% дивдоходности.

Из интересных особенностей: началось сокращение средства корпоративных и розничных клиентов на счетах (–6% и –4,9% за квартал соответственно). Это означает две вещи:

Средства куда-то перетекают (возможно, в более доходные банки);

Стоимость фондирования для БСП растёт (т.к. депозиты – наиболее простой и эффективный способ фондирования).

Рост розничного кредитного портфеля за квартал сильно замедлился: всего 0,2%, а вот корпоративного – не так: прирост +4,2%. В сфере потребительского кредитования уже происходят сильные сокращения, а вот бизнес продолжает занимать, как не в себя. Практически по любым ставкам.

Что в итоге? Я вижу в кейсе БСП несколько противоречивых моментов:

⚠️При общем росте выручки комиссионные доходы и доходы от биржевой торговли сокращаются. Будет ли дальше расти чистый процентный доход на фоне замедления кредитования и повышения ставок по рискам? Вопрос открытый.

⚠️Замедление экономической активности и проблемы у бизнеса будут дальше бить по комиссионным доходам и, возможно, спровоцирует дальнейший отток средств со счетов юрлиц. А это влечёт удорожание фондирования.

⚠️Дальнейшее падение облигаций и акций может привести к росту убытка и переоценке портфеля БСП. С другой стороны, снижение ключевой ставки или хотя сохранение её на прежнем уровне запустит портфель БСП в космос.

В целом акции выглядят неплохо. Просто учитывайте специфические риски БСП как банка для бизнеса. Ну и не сбрасывайте со счетов региональную принадлежность банка и относительно небольшой размер его капитала: всё-таки федеральные банки имеют больший запас прочности и способы пересидеть кого угодно.

А что вы думаете о БСП? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

Доходность флоатеров начинает расти – их стоимость падает. Чем это вызвано и что делать дальше?

Флоатеры стали очень популярным инструментом где-то с начала лета 2024 года – на фоне непрестанно повышающейся ключевой ставки они выглядели очень привлекательно: ведь их доходность росла вместе с ключом, а вот номинал оставался плюс-минус в том же значении.

По сравнению с классическими облигациями флоатеры стойко держали оборону: если обычные облигации краснели, то флоатеры стоили примерно столько же. И в то время как у большинства инвесторов в акции и облигации портфель «худел», у владельцев флоатеров всё было тип-топ: портфель не дешевел, а доходность с каждым ростом ключа повышалась.

Пользуясь популярностью инструмента, большое количество эмитентов начали выпускать облигации с плавающей ставкой. Причём как достаточно хорошие, так и с сомнительным бэкграундом. Размещения же классических облигаций (даже ОФЗ с хорошим дисконтом) неизменно проваливались.

Но в октябре ситуация начала меняться. Сейчас, к концу месяца, тенденция видна ещё сильнее.

Так, флоатеры начали падать в цене – т.е. и среди них началась распродажа. За октябрь падение примерно на 0,6-2%, за ноябрь – уже 2,4-5%. Ведь мы же помним, что рыночная цена любых активов складывается из баланса спроса и предложения? И если флоатеры дешевеют – значит, их начинают продавать.

При этом важно понимать, что говоря про падение цен флоатеров, я имею в виду «среднее по больнице». Флоатеры крупных и надёжных эмитентов, а также гос флоатеры падают не так сильно (а многие вообще не ощутили падения). Я говорю об общей тенденции, которая пока явно видна в бумагах с низким и средним кредитным качеством, но которая обязательно переползёт и на остальные.

Почему так происходит? Причин этому много.

1️⃣Перенасыщенность рынка. Как я уже писал, флоатеры начали выпускать буквально все. В результате на рынке переизбыток предложения. Ликвидности на всех не хватает. Инвесторы покупают только надёжное и доходное.

2️⃣«Движения» внутри главных покупателей флоатеров, т.е. банков. Для них существенно выросла стоимость фондирования (т.е. ставки, по которой привлекаются деньги), в то время как рост ставок кредитования упирает в потолок спроса (т.е. слишком дорогие кредиты брать не будут). Также растут отчисления на резервы и исчерпываются лимиты. В результате банки начинают продавать часть флоатеров, чтобы привлечь больше ликвидности.

3️⃣Кредитный риск. Инвесторы начали более тщательно выбирать эмитенты. Ведь с ростом ключевой ставки растут и риски: компания может обанкротиться, если проценты по долгам начнут превышать операционную прибыль.

4️⃣Рост популярности альтернативных инструментов, в первую очередь – золота и криптовалюты. Грубо говоря, во флоатеры вложились все, кто хотели. Теперь они думают, куда ещё можно пристроить капитал.

5️⃣Но самая главная причина пятая: инвесторы ожидают замедления роста ключевой ставки, а в 2025 году – её снижения. В результате доходность флоатеров пойдёт вниз. А побег инвесторов из флоатеров в более доходные истории спровоцирует обвал номинала. Т.е. рынок закладывает в текущей цены будущие ожидания. Насколько они оправданы – вопрос второй.

Однако я замечу, что если дальше цикл повышения ставки продолжится, то в экономике начнётся кризис, который будет расти по экспоненте. И в таком случае вам понадобятся точно не флоатеры, которые с удорожанием стоимости обслуживания окажутся первыми кандидатами на «я всем свои долги прощаю».

Получается, что как ни крути – в будущем году первую скрипку будут играть совсем другие активы. Какие – разберёмся дальше. Ставьте плюсы, если интересно продолжение!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

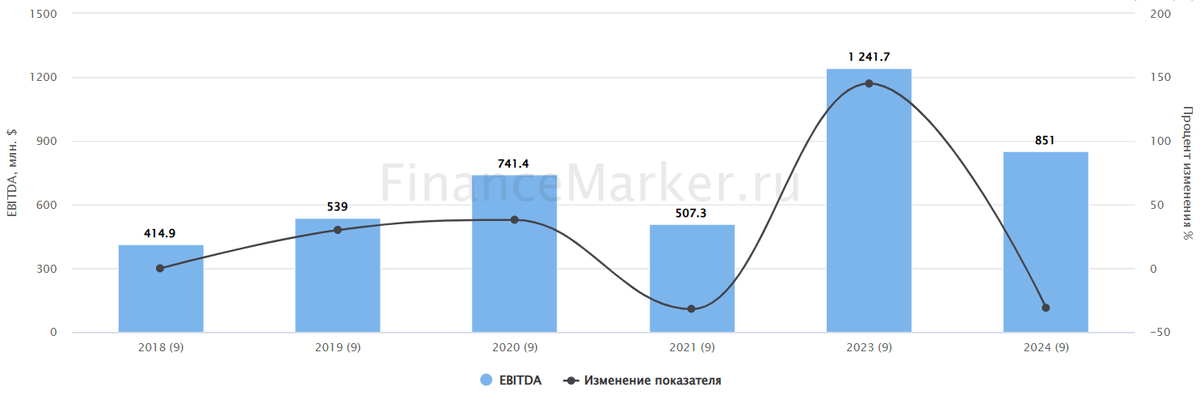

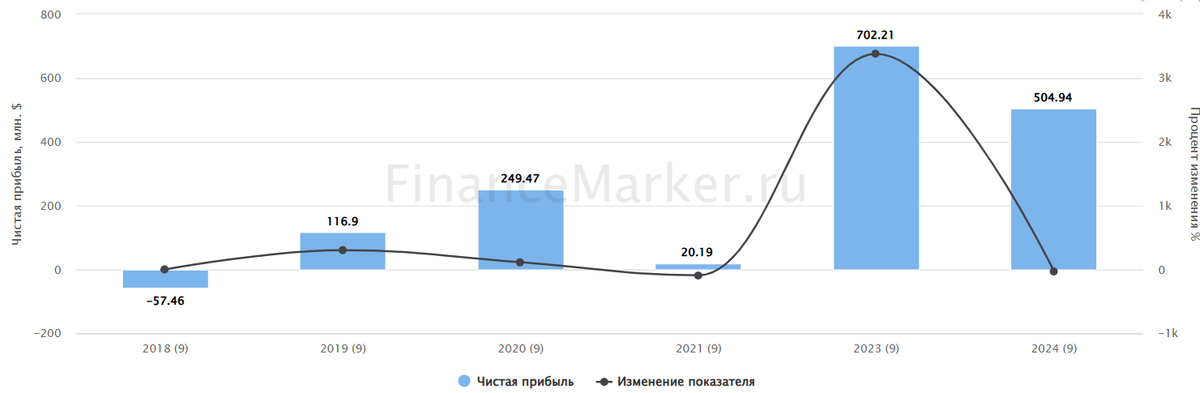

Совкомфлот опубликовал очень противоречивый отчёт за 9 месяцев 2024 года, отражающий все сложные процессы, возникшие в связи с санкционным давлением. Собственно, о возможных проблемах флота я упоминал ещё при разборе отчёта Новатэка – а сейчас они уже заиграли всеми красками. Давайте разбираться и делать вывод: бежать с корабля или оставаться?

И да, важный момент: Совкомфлот считает результаты в долларах, т.к. занимается международными перевозками. И переводит результаты в рубли, отражая в отчёте МСФО валютную переоценку. Поэтому, чем слабее рубль, тем больше рублёвая прибыль эмитента.

Далее я, как и в отчёте, буду приводить результаты в долларах. Кто хочет в рублях – просто умножайте на 100, не сильно ошибётесь.

⛵️ Итак, поплыли.

Выручка уменьшилась на 16,27% до $1,47 млрд. Основной причиной менеджмент называет санкционное давление. Выручка на основе тайм-чартерного эквивалента (основной доход компании) снизилась на 22,2% до $1,22 млрд.

EBITDA сократилась на 31,48% до $851 млн. Это не удивительно при таком падении выручки.

Чистая прибыль снизилась на 28,21% до $504,94 млн.

Основные причины падения прибыли:

✔️снижение выручки – это понятно;

✔️увеличение операционных расходов – так, эксплуатационные расходы выросли на 19%, а административные – на 11%;

✔️переоценка отложенного налога – с 1 января 2025 года налог на прибыль повышается с 20% до 25%, поэтому компания отложила более $9 млн в качестве будущих налогов.

Скорректированная чистая прибыль в рублях, которая послужит основной для дивидендной базы, составила 43,338 млрд рублей, или 18,25 рублей на акцию. Следовательно, «накопленный» дивиденд при соблюдении прежней дивидендной политики (50% ЧП по МСФО) – а менеджмент обещал, что будет придерживаться этой политики – составил 9,125 рублей на акцию.

Не сказать, что фонтан, но в условиях дешевеющего фрахта и простаивающих танкеров – это в целом неплохо. Консенсус аналитиков был выше, поэтому отчётность в целом разочаровала инвесторов.

Я же считаю, что ничего особенно страшного не случилось, и вот почему:

У компании очень «крепкий» баланс и околонулевой чистый долг (около 116 млн баксов), т.е. повышение ключевой ставки так сильно её деятельности не касается;

Напротив, высокая ключевая ставка даёт дополнительный доход флоту, т.к. значительная часть его средств расположена на депозитах – за 3 квартал сальдо финансовых потоков Совкомфлота составило $12,2 млн (а всего на депозитах флот заработал больше 40 млн);

Девальвация рубля идёт на пользу рублёвой выручке.

Ну и исторически Совкомфлот торгуется на минимальных мультипликаторах, т.е. очень сильно недооценён. Понятно, что инвесторов, видящих красные цифры и слабый отчёт, это мало утешает, но тем не менее – для долгосрочных инвестиций точка входа прямо сейчас неплохая.

Вполне возможно, что 4 квартал окажется чуть сильнее – разовые негативные факторы, такие как налоги, уже учтены в финрезе 3 квартала. Ну а высокий ключ даст заработать на депозитах ещё больше. Плюс девальвация обеспечит рост рублёвой прибыли.

По итогам года можно ждать 11-12 рублей дивидендами, возможно, что и больше. При цене акции в 96,9 рублей это даёт форвардную дивдоходность 11,35-12,4% годовых по итогам 2024 года.

А там, глядишь, и потепление в международных отношения и снятие санкций… А если серьёзно: я так понимаю, что Совкомфлот, как и Новатэк, усиленно снаряжает теневой флот, чтобы решить ряд проблем с логистикой и преодолеть санкционное давление. Ждём и надеемся, что всё будет хорошо.

Я по-прежнему считаю, что справедливая цена акций Совкомфлота в районе 110-120 рублей, а цену ниже 100 рублей отношу к экстремально перепроданной. Если дадут купить ниже 95 – вообще будет прекрасно.

А как вы относитесь к Совкомфлоту?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

В декабре мы ожидаем дальнейшего повышения ключевой ставки, а в 2025 году – жёсткой ДКП. На этом фоне у целого ряда компаний могут существенно усугубиться уже имеющиеся проблемы. А там и до банкротства недалеко. О каких компаниях идёт речь?

🌲Сегежа

Отрицательные денежные потоки, огромный долг, «дыра» в капитале, вызванная выкачиванием дивидендов материнской компанией АФК Системой… Ну и проблемы с бизнесом: Сегежа сейчас убыточная на операционном уровне (операционный убыток 3,1 млрд рублей), т.е. просто залить проблемы деньгами не получится – нужно сначала решить вопросы со сбытом и логистикой (отгрузки рухнули более чем на треть) и дождаться роста цен (которые упали более чем на 50%).

По итогам последнего отчёта отношение чистый долг / EBITDA превысило 12,23 при критическом показатели выше 4, рентабельность по всем показателям – отрицательная.

🔽Убыток по итогам 2023 года составил 16,7 млрд рублей, за последние 4 квартала совокупный убыток – 18,5 млрд. Проценты по кредитам уже превышают все разумные пределы и делают компанию глубоко убыточной.

При этом в обращении у Сегежи сейчас несколько облигаций, и как она собирается по ним расплачиваться – непонятно. Если перезанимать на том же долговом рынке, то это только усугубит финансовую яму. В банках уже отказываются давать новые займы. Помощи от материнской компании – АФК Системы – можно не ждать, она сама в долгах как в шелках, и она уже не раз заявляла, что Сегежа будет решать проблемы сама.

Какое будет решение проблемы – реструктуризация займов или банкротство? Узнаем в следующем году.

Мечел

Компания только вроде бы начала поднимать голову после ударных 2021-2022 годов, но новые реалии её добивают. Так, чистая рухнула до уровней 2016-2017 годов на фоне падения операционных показателей (стали и угля компания даёт всё меньше с каждым годом), введения санкций, сокращением продаж и снижением цен на готовую продукцию.

При этом FCF даже в «сытые» 2021 и 2022 год оставался отрицательным (–5,4 и –11,1 млрд рублей), а в 2023 рухнул до −21,9 (по итогам посл. 12 месяцев −23,4), т.е. проблемы усугубляются: несмотря на наличие бумажной чистой прибыли на самом деле деньги из компании утекают.

Финансовый денежный поток опять начал резко падать: до –51,1 млрд рублей, символизируя, что на выплаты по кредитам уходят все деньги, и их ещё и не хватает.

Чистый долг / EBITDA за 2 года вырос с 1,8 до 3,3 – до красной зоны остаётся немного.

Пока, конечно, Мечел рано хоронить, но ситуация очень тонкая, и если где-то что-то треснет – компания сложится как карточный домик.

📱ВК

Внезапно, правда? Но давайте посмотрим на факты:

Прибыль отрицательная с 2020 года, в 2023 году убыток 34,3 ярда;

Операционный денежный поток почти приблизился к нулю: за год рухнул с 12,6 до 1,3 млрд рублей, в этом году может уйти в отрицательную зону, т.е. компания станет убыточной уже на уровне ведения основного бизнеса (операционная прибыль уже отрицательная по итогам прошлого года);

FCF в 2022 году −23,8 млрд, в 2023 −46,4, в 2024 может упасть до −60;

Процентные расходы растут – в прошлом году они достигли 6,79 млрд рублей, в этом году превысят 10 млрд и дальше будут только расти;

Рентабельность по всем показателям отрицательная, рент. EBITDA стабильно падает: за 5 лет снизилась с 29,2% до 0,4%, в этом году стала отрицательной (а выше в посте про Яндекс я писал, что это важный показатель для растущих компаний и он должен расти);

Долг / EBITDA какие-то космические 233!

Да, ВК – госкомпания из категории «слишком большая, чтобы упасть» и просто так её вряд ли будут банкротить. Но проблемы в ней копятся, и в какой-то момент ей просто могут перестать давать денег.

А ВК вместо оптимизации расходов или работы с финансами продолжает приобретать убыточные активы. И это было бы оправдано, но ведь даже её главный актив – социальная сеть ВК – не приносит прибыли!

Смена менеджмента, переехавшей из другой «суперэффективной» госкомпании – Ростелекома – тоже слабо помогает.

В общем, я думаю, что если ворох проблем в ВК окажется слишком большой, то её проще будет обанкротить или разделить на несколько частей, чем оплачивать её долги. У государства сейчас полно других расходов.

Интересно, какие ещё компании могут стать кандидатами на банкротство уже в будущем году? Если да – ставьте плюсы и напишите в комментариях, кто, по-вашему, слишком сильно заигрался с долгами и находится в зоне риска.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

Итак, вчера задался вопросом, что делать в период повышения ключевой ставки?

Кажется, что самый очевидный вариант – вложиться в депозиты и флоатеры. Действительно, именно они на краткосрочной и даже среднесрочной дистанции могут дать хорошую прибавку к портфелю.

Так, максимальные ставки по депозитам уже поднялись до 23% в некоторых банках (а с учётом того, что в декабре ключ, скорее всего, будут поднимать до 23%, мы можем увидеть и 24-25% по депозитам). Доходность флоатеров тоже около этих значений.

⚡️Доходности ВДО и приличных корпоративных облигаций тоже бьют рекорды – правда, за счёт падения стоимости тела бондов, т.е. формально портфель, состоящий из облигаций с постоянным купоном, красный.

Так чем затариваться сейчас?

1️. Флоатеры и депозиты. Я думаю, что повышение ставки в декабре неизбежно, а в феврале возможна остановка. Поэтому в диапазоне 3-4 месяцев эти инструменты точно выглядят привлекательными. Другой вопрос, что за реальной инфляцией даже они не успевают... Но кто успевает?

2️. Флоатеры с премией к РУОНИА. РУОНИА – это ставка межбанковского кредитования. Она чуть ниже, чем ключевая, поэтому сейчас такие флоатеры дают доходность пониже – на уровне 17-19%. Так почему интересно? Дело в том, что по таким облигам купон считается как среднее значение ставки РУОНИА за 6 месяцев. Получается, такой временной лаг. И когда ставку начнут снижать, такие флоатеры будут снижать доходность тоже с запазданием. Поэтому они могут ещё и вырасти в цене. Ну а брать их стоит именно в момент наивысшей ключевой ставки, т.е. примерно сейчас.

3️. Длинные ОФЗ и надёжные корпоративные облигации. Они находятся на минимумах. Здесь идёт ставка на снижение ключа на горизонте 1-2 лет. В таком случае тела облигаций начнут расти, причём довольно бодро. Вполне возможно, что на росте тела инвесторы заработают даже больше, чем получат купонами. И не стоит, конечно, увлекаться, ВДО, ведь ситуация в экономике сложная и я не исключаю череду банкротств среди эмитентов кредитного рейтинга ВВВ и ниже.

4️. Акции без долга и в высокодоходных отраслях (с ROE выше ключевой ставкой). На мой взгляд, сейчас бенефициарами ситуации выступают акции финансовых компаний (банки, страховщики, биржи), IT, медицина, а также производители базовых потребительских товаров. Ну, в России ещё нефтяная отрасль (пока нефть дорогая).

Главное – следить за качеством бизнеса, а именно рентабельностью и долговой нагрузкой. Условно говоря, лучше покупать Сбер, чем ВТБ, или Яндекс вместо ВК. Такие акции инвесторы будут продавать в последнюю очередь (т.е. они будут более устойчивы на падении рынка), а во время снижения ключа они пойдут в рост первыми. Т.е. теоретически у них должна быть меньшая бета к индексу.

5️. Фонды денежного рынка (ФДР). Отлично пойдут для «передержки» денег, пока вы не знаете, куда в итоге двинется рынок. Ведь если залезть в акции, то, возможно, придётся глядеть на красный портфель очень долго… В облигациях нужно разбираться, иначе легко накупить доходных, но рисковых бумаг, эмитенты которых умеют в дефолт. Ну с фондами денежного рынка – всё просто: закинул деньги и жди стабилизации на рынке акций.

Конечно, в доходности ФДР, скорее всего уступят облигациям (хотя бы за счёт наличия комиссии за управление), но это более простой вариант «припарковать» деньги без лишних телодвижений.

6️. Золото. Ну да, золото на хаях. Но пока растёт инфляция по всему миру и сохраняется угроза эскалации конфликта на Украине и на Ближнем Востоке (а ещё прибавляются угрозы на Корейском полуострове и на Тайване), оно выглядит беспроигрышным вариантом. Возможно, бешеных денег на золоте уже не заработать, то сохранить средства вполне можно. Если хотите премию к золоту – посмотрите в сторону золотых облигаций Селигдара, абсолютно уникальный продукт на российском рынке с минимальными рисками.

Ну и повторюсь в десятый раз: если у вас уже есть какая-то долгосрочная стратегия инвестирования, то продолжайте придерживаться её. Высокая ключевая ставка на рынке – это скорее аномалия, чем закономерность (по всем экономическим законам высокий ключ долго держать нельзя), а значит, рано или поздно ситуация вернётся на круги своя. Перестраивать сейчас свой портфель не нужно – больше понесёте издержек (комиссии + налоги), чем получите пользы. Подкорректировать – да, можно.

Но продолжайте идти своим курсом, и попутного ветра в ваши паруса!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

О вреде высокой ключевой ставки ещё в прошлом году говорил Олег Дерипаска, в своём телеграм-канале назвав повышение «безумие». Ну, он человек довольно эксцентричный и точно также говорил и в 2021 году, когда ставка была 5,5% (эх, вот времена были).

Но о проблемах высокой ставки неожиданно высказался г-н Мордашов, основной акционер Северстали, который в целом на высказывания не слишком щедр. По его мнению, высокая ключевая ставка ЦБ тормозит развитие бизнеса, что ведет к замедлению экономики и повышает инфляцию, на снижение которой изначально была направлена мера. Об этом он заявил на заседании правления Российского союза промышленников и предпринимателей.

По его мнению, «мы начинаем заходить слишком далеко», и лекарство от инфляции (т.е. ключевая ставка) становится для экономики уже ядом.

И дело даже не в закредитованности отдельных предпринимателей и бизнесов (в конце концов, если ты набрал кредитов – это твои проблемы и твои риски), а в том, что, по словам Мордашова, «с текущей ставкой компаниям выгоднее остановить развитие, даже сократить масштаб бизнеса и положить средства на депозит, чем вести бизнес и нести риски, с этим связанные. В конечном счете ставка сама становится фактором инфляции. Эти процессы имеют серьезную инерцию, что может привести к торможению экономики. Уровень инфляции в 8–9% не несет в себе таких уж серьезных последствий, а ставка ЦБ на текущих уровнях — и уж тем более ее дальнейший рост — тормозит любое развитие».

И ведь это действительно так! Мордашов зашёл с другой стороны, не став говорить о закредитованности бизнеса и сопутствующих проблемах – а заявив о том, что при высоком доходе на депозите проще не нести рисков, связанных с бизнесом, и гарантированно получить свои 20% годовых.

Иными словами, высокая ключевая ставка делает бизнес неконкурентным по сравнению с другими способами преумножения капитала.

Средняя чистая рентабельность бизнеса в России (по данным Государственной статистической службы) – 13,5% на 2023 год. Это более чем в 1,5 раза ниже ключевой ставки и в 1,4 раза ниже ставки по депозитам. Предпринимателю проще закрыть бизнес и зарабатывать в другом месте с меньшими рисками.

Рентабельность очень важных отраслей прямо сейчас находится ниже уровня ключевой ставки (опять-таки, по данным Госстата на 2023 год, не думаю, что в 2024 году ситуация принципиально изменилась):

👉коммунальное хозяйство (в т.ч. распределение э/э и газа) – 2-5%

👉грузо- и пассажирские перевозки – 3-8%

👉наука – 4,5%

👉ремонт – 4-9%

👉деревообработка (привет, Сегежа) – 5%

👉сельское хозяйство – 5-15%

👉розничная торговля – 5-12%

👉производство автотранспорта – 6-10%

👉образование – 9%

👉строительство – 10-12%

👉информация и связь – 14%

👉производство текстиля и одежды – 15-16%

Легко заметить, что большая часть этих отраслей представлена либо мелкими и средними предпринимателями, а также госсектором.

При этом рентабельность выше ключевой ставки (19%) в основном у крупного бизнеса, который просто так не «замутишь»:

👉алкогольная продукция – 20-25%

👉металлургия – 21%

👉медицинские и косметические услуги – 25-30%

👉фармацевтика – 25-50%

👉IT – 30-50%

👉добыча нефти и газа – 30%

👉производство химии и удобрений – 30-32%

👉финансы и страхование – 30%

👉операции с коммерческой недвижимостью (не сдача в аренду!) – 32%

👉добыча полезных ископаемых (кроме нефти и газа) – 40-60%

👉курьерская деятельность – 45%! (понятно, откуда у курьеров такие ЗП)

👉производство табачных изделий – 57%

Как видно, эти отрасли даже при высоком ключе будут чувствовать себя более-менее. Ну, разве что маржа сократиться. А вот условному мелкому предпринимателю проще закрыться.

И это приведёт к чему? Правильно, к дефициту товару и услуг – и росту цен на самые базовые вещи. И затем это почувствует по эффекту домино крупный бизнес.

Поэтому Мордашов так и волнуется (хотя, казалось бы, чего ему волноваться: Северсталь даже в текущих условиях очень маржинальна), но всё в экономике взаимосвязано, и проблемы условного Васи, который за дёшево не перевезёт сталь с объекта А на объект Б, в итоге мультипликатором скажутся во всей Северстали.

«Призываю вернуться к дискуссии о влиянии ставки и инфляции на экономику и найти баланс в этом вопросе», — заявил в конце выступления г-н Мордашов.

И я абсолютно согласен с Алексеем Александровичем. Сейчас высокий ключ скорее вредит экономике, чем помогает. И разумным будет не просто топорно повышать ставку, надеясь на возвращение к таргетированной инфляции – а работать на развитие экономике в комплексе с другими мерами стимуляции.

Но, скорее всего, в ближайшее время мы увидим ключ 20%.

Боюсь только, что каждое повышение ставки будет приводить нас всё ближе к ближе к инфляционной спирали и «турецкому сценарию» (рубль валится – мы это уже видим).

Сейчас лечение высокой ключевой ставкой похоже на пичканье инфекционного больного антибиотиками без оглядки на его печень. Да, инфекцию мы вылечим, но пациент вполне может умереть совсем от других причин.

А что вы думаете по поводу ключевой ставки? Открываем дискуссию в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь