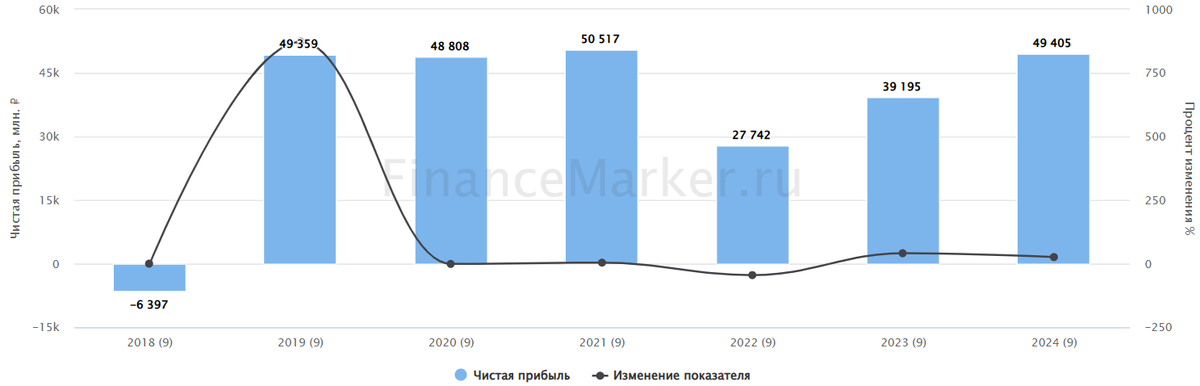

ММК выпустил операционный отчёт за 9 месяцев 2024… И там всё плохо. Ну не прям так, что ужас-ужас, но от металлургов в целом ждали лучших вариантов. Не знаю, конечно, как там сейчас дела у Северстали и НЛМК (они выглядят покрепче младшей «сестры», к тому же НЛМК как-то чудом умудрилась сохранить экспорт), но у ММК вырисовываются проблемы. Давайте разберёмся.

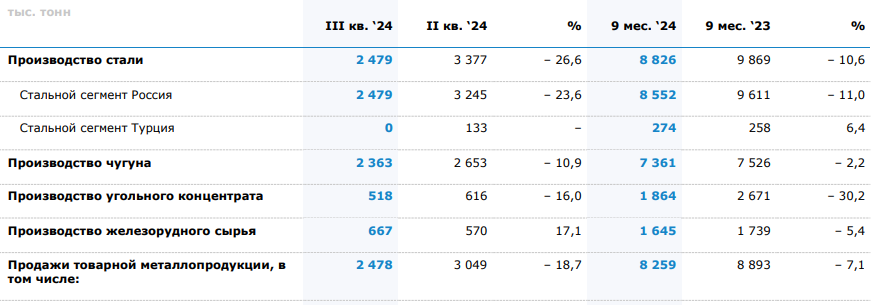

За 9 месяцев выплавка чугуна сократилась на 2,2% относительно прошлого года, а выплавка стали – на 10,6% до 8,826 млн тонн. При этом основное падение производства пришлось на 3 квартал: выплавка чугуна сократилась на 10,9% относительно прошлого квартала, а стали – на 26,6%.

Основные причины по мнению компании:

❌ремонтная программа в доменном переделе – ММК приостановила ряд печей для ремонта и обновления

❌снижение покупательской активности в России в связи с ростом процентных ставок и завершения программы льготной ипотеки – спрос на стальную продукцию сильно упал, особенно со стороны застройщиков

❌неблагоприятная конъюнктура рынка стали в Турции

Это сказалось и на продажах. Продажи металлопродукции за 9 месяцев сократились на 7,1% году к году и составили 8259 тыс. тонн. Особенно сильно просели продажи в 3 квартале: на 18,7%.

Источник: Пресс-релиз компании

Но ММК сделала ставку на продажу премиальной продукции и нарастила её продажи до 45% от всех (хотя традиционно они составляли 35-40%).

В 4 квартале компанию ждут ещё более сложные времена: традиционно у металлургов 4 квартал самый слабый. Плюс основная инвестиционная программа ММК приходится как раз на конец года. Плюс ситуация в экономике не стабилизируются: ключевая ставка, скорее всего, станет ещё выше, спрос со стороны застройщиков продолжает падать…

С другой стороны, у ММК нет долга, поэтому увеличение финансовых расходов ему не грозит. И, если так подумать, пик инвестиционной программы на слабый квартал, когда продажи проседают – вполне разумное решение.

Но есть и неприятные моменты: у ММК нет обеспеченности собственными ресурсами (углём, железом и электричеством) на 100%, поэтому у него традиционно меньше маржа, чем у НЛМК и Северстали. Поэтому проблемы на операционном уровне (в первую очередь – с логистикой) могут вылиться и в проблемы на финансовом уровне.

Но это мы узнаем, когда выйдет полноценный отчет МСФО.

Кстати, ММК неплохо так провалилась. Но не за счёт отчёта, а главным образом – из-за дивгэпа: недавно был последний день для выплаты квартальных дивидендов в размере 2,494 рублей.

А вы держите ММК в портфеле? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

СД Хэдхантера рекомендовал рекордные дивиденды: 907 рублей на акцию. На момент объявления дивидендная доходность составила более 22%. Теперь ждём собрания акционеров, чтобы дивиденды одобрили: оно состоится 6 декабря.

Последний день для покупки акций Хэдхантера перед дивидендами – 16 декабря (если одобрят).

Но нужно учитывать, что это разовая выплата, т.к. компания делится нераспределённой прибылью. Дальше дивидендов будет меньше. Насколько? Постараюсь спрогнозировать.

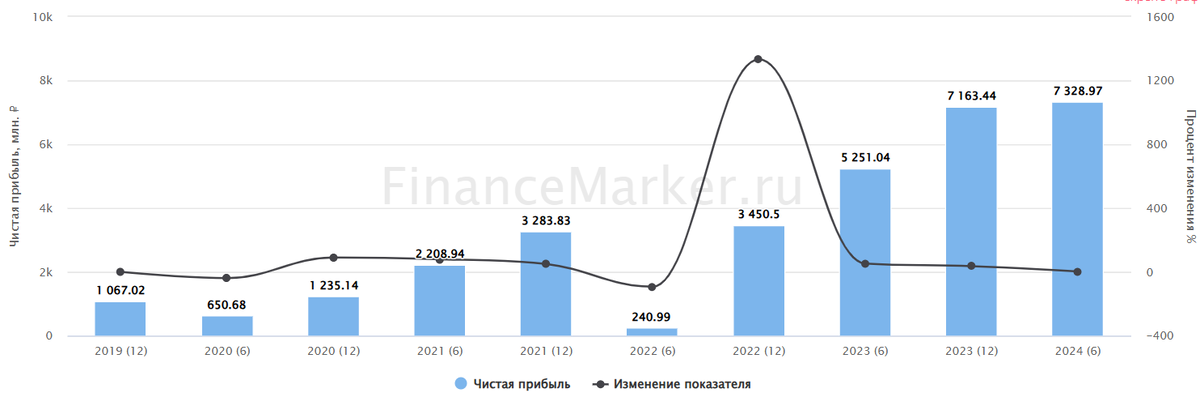

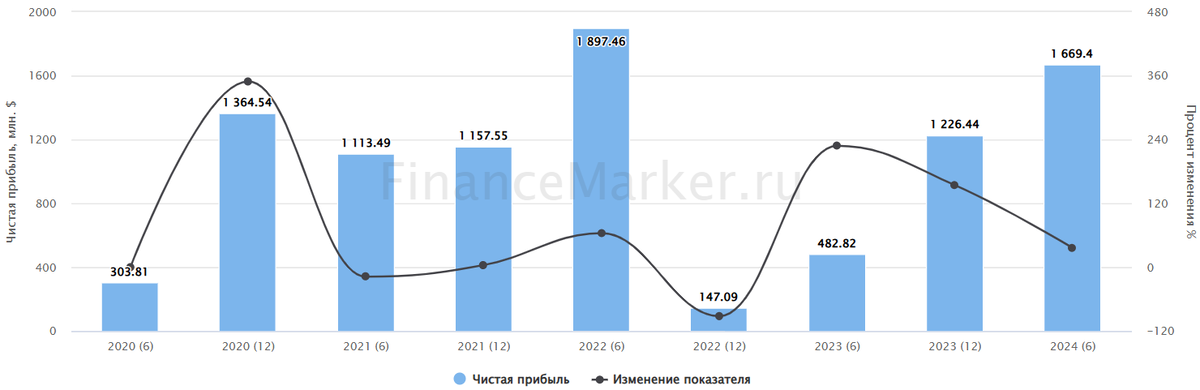

Расчётная прибыль за 2024 год составит 14,5 млрд рублей, за 2025 год (если у компании всё пойдёт по плану) – около 18-20 млрд рублей, за 2026 – 22-24 млрд рублей. Возьмём за базовый сценарий 19 млрд в 2025 и 23 млрд в 2026 году.

Источник: ФинансМаркер. Динамика чистой прибыли Хэдхантер

Хэдхантер принял новую дивидендную политику, согласно которой будет выплачивать от 60% до 100% скорректированной чистой прибыли по МСФО.

Я не знаю, включены ли дивиденды за 1 полугодие 2024 года в объявленные дивиденды – скорее всего, да, т.к. обещанный спецдивиденд должен был составить 500-700 рублей, а по факту выплата выше. За 1 полугодие 2024 года компания заработала 142 рублей на акцию, т.е. в принципе цифры бьются. Поэтому возьмём за базовый сценарий, что дивы за 1 полугодие будут выплачены в декабре, а в 2025 году компания доплатит за 2 полугодие ещё примерно 140-150 рублей.

За 2025 год потенциальные дивиденды при распределении 60-100% чистой прибыли составят 225-375 рублей, за 2026 – 272-454 рублей, что даёт, соответственно, форвардную дивдоходность 5,5-9,15% за 2025 год и 6,63-11% за 2026 год.

Кажется, не сильно много, но Хэдхантер – быстрорастущая компания, является бенефициаром кризиса рынка труда (причём она зарабатывает одинаково хорошо как при сильной безработице, так и при её отсутствии), и главное в ней – рост капитализации. А дивиденды – приятное дополнение.

🔖 Я считаю целевой стоимость акций Хэдхантера в 5000 рублей – это уровень, к которому мы могли бы подобраться при нормальной рыночной конъюнктуре.

Входить ли в акции Хэдхантера сейчас, перед рекордными дивами? Ну, во-первых, входить надо было раньше – я ещё с лета твердил, что ХХ – одна из лучших дивидендных идей этого года. Во-вторых, это зависит от ваших целей и задач.

✔️Если вы хотите прямо сейчас, грубо говоря, «срубить бабла» − скорее всего, не стоит, т.к. поезд ушёл. Гэп после дивидендов будет глубокий и беспощадные, форвардные дивиденды не достигают двузначной доходности, а значит акции будут под давлением вне зависимости от качества бизнеса (мы это видим, например, на примере Евротранса – бизнес растёт, а акции падают).

✔️Если хотите сыграть в долгосрочную историю, то можно заходить и сейчас, но нужно быть готовым морально к гэпу и тому, что он, возможно, очень долго не закроется. Возможно, чисто психологически проще будет заходить на перспективу уже после гэпа, когда акции «очистятся» от дивидендов. Но если прицел прям реально долгосрочный – лет 5 или 10, то можно заходить и по текущим, с последующим добором позиции после дивгэпа (можно даже усреднить позицию на сумму пришедших дивидендов).

А вы держите акции Хэдхантера? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Компания с 2021 года – в убытках. Пандемия стала катком, которая прошлась по окрепшей было корпорации, и с тех пор М.Видео не может оправиться. Причина заключалась, главным образом, в неэффективных огромных магазинах, которые в условиях пандемии стали убыточными на операционном уровне. Но М.Видео тормозила с развитием онлайн-продаж, поэтому конкуренты обошли её на две головы.

В прошлом году компания столкнулась с дополнительными трудностями: ограничением импорта. В результате резко сократился ассортимент продукции и удорожала логистика. И это на фоне роста инфляции (когда неконтролируемо увеличиваются операционные расходы), снижения покупательской способности населения и сложностей с привлечением финансирования.

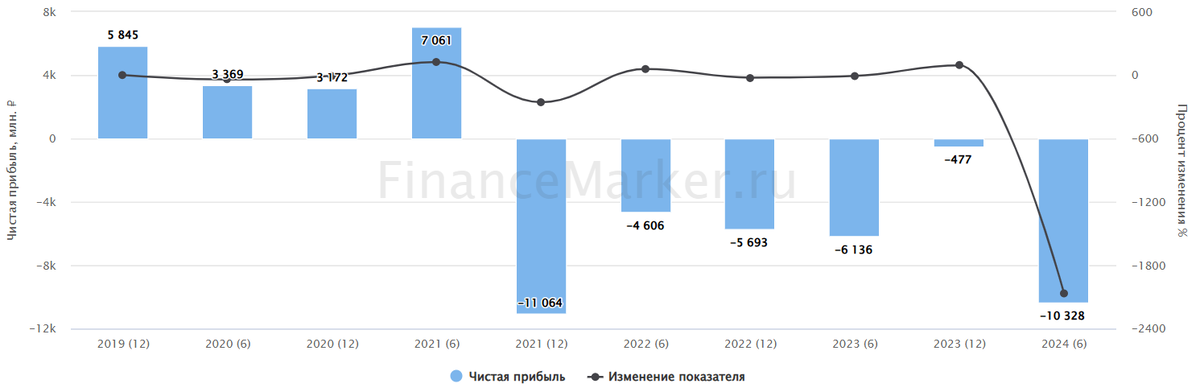

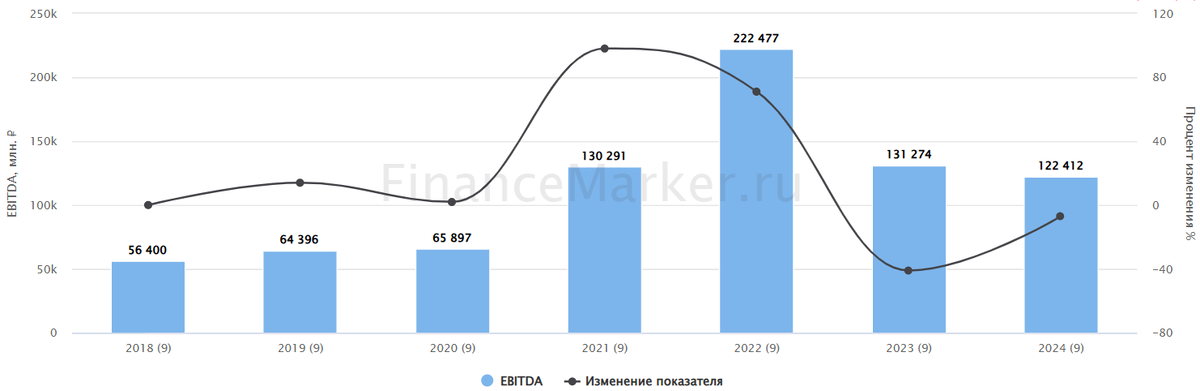

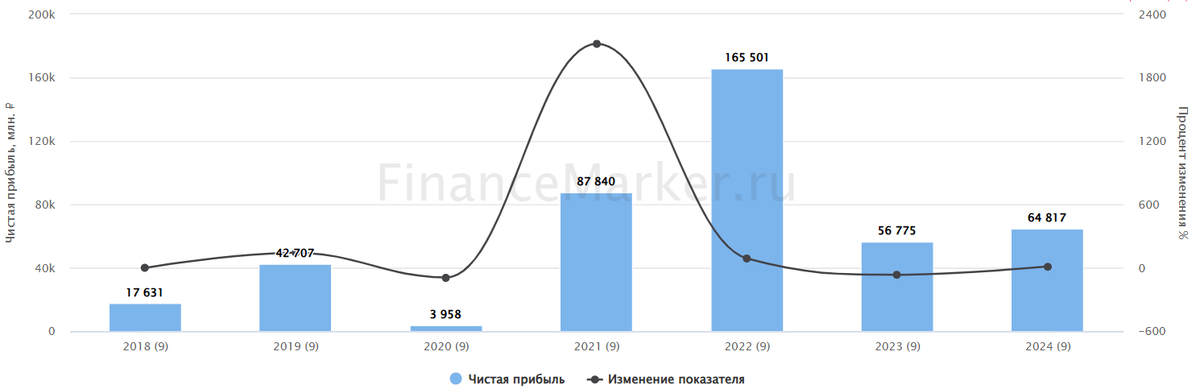

🔽За 1 полугодие 2024 года М.Видео уже допустила убыток в 10,8 млрд рублей, по итогам года он может превысить 20 млрд рублей.

Источник: ФинансМаркер. Динамика чистой прибыли М.Видео

При этом с 2023 года собственный капитал компании стал отрицательным, достигнув −10,5 млрд рублей. Сам по себе отрицательный капитал – это не так уж и страшно (тот же Детский мир, ныне ушедший с Мосбиржи, вполне себе рос и с отрицательным капиталом), но вкупе с отрицательными денежными потоками это говорит о серьёзных проблемах в компании.

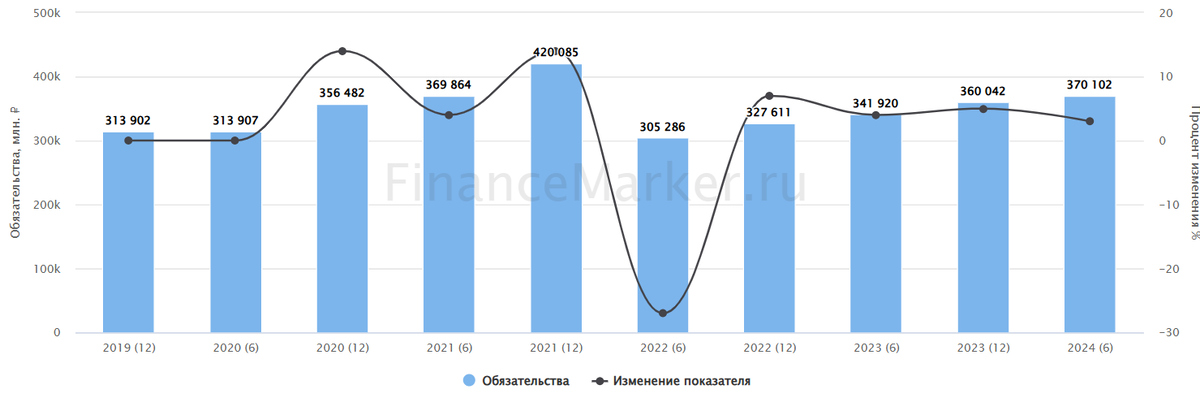

Отмечу ещё катастрофическое падение средств на счетах - их всего 11,655 млрд рублей, в то время как на погашение текущих обязательств – в течение 1 года, в т.ч. облигаций – требуется 304,75 млрд рублей! Скорее всего, компания будет пытаться реструктуризировать долги, а также обратится за помощью с материнской компании SFI. Но не исключены и более неприятные вещи.

Собственно, о 5-й компании в нашем списке я написал ещё вчера. Главные собственники скидывают акции – значит, там проблемы реально серьёзные.

С чем пришлось столкнуться Самолёту?

1) Падение продаж – по последним данным, продажи рухнули на 47% всего за квартал. Это вызвано отменой льготной ипотеки, на которую приходилось до 75% от всех продаж Самолёта.

2) Рост операционных затрат. Если ЛСР и ПИК ещё в прошлом году начали оптимизировать свои стратегии и закрывать самые нерентабельные проекты, то Самолёт, оказавшийся в ловушке роста, был вынужден «гнать свой велосипед», чтобы не упасть. Но бесконечно разгоняться не получится, увы.

3) Остановка строек. На некоторые стройки банально не хватает денег. Но проблема даже не в этом. А в том, что застройщик не получит средства с эскроу-счетов. При этом за кредит за «замороженную» стройку платить придётся.

4) Рост обслуживания стоимости кредитов. Чем выше ключевая ставка, тем на большие деньги «попадают» застройщики. Ведь они сначала берут кредит под стройку, а его перекрываются после постройки средства с эскроу-счетов.

5) Цены на недвижимость встали. А с учётом, что в «неприятной» (мягко говоря) ситуации оказался не только Самолёт, а вся отрасль в целом, они пойдут ещё ниже.

Вот и получается, что дохода всё меньше, а расходы растут, причём неконтролируемо. Тут Самолёту придётся пройти через непростые испытания. Ребята сделали ставку на то, что жёсткая ДКП не задержится надолго, и их топлива хватит – но «рыночек порешал».

Выкарабкается ли Самолёт? Без конкретных цифр сказать сложно. Однозначно понятно, что жёстко «приземлять» его не будут, т.к. огромное количество людей останется без жилья. Но не исключено «расщепление» его на несколько независимых компаний, т.е. именно как бизнес-юник Самолёт может перестать существовать. И это главный риск на сегодня.

Кто ещё находится в зоне риска, если жёсткая ДКП затянется на полгода-год?

На самом деле много компаний:

⛔️Русал и Эн+ Групп

⛔️Распадская

⛔️Выборгский судостроительный завод

⛔️ЧМК

⛔️АФК Система

⛔️МТС

⛔️Окей

⛔️Лента

⛔️Русолово

⛔️Энергия

⛔️Мостотрест

⛔️Центральный телеграф

У всех них высокая долговая нагрузка сочетается с отрицательными денежными потоками (либо отрицательным капиталом) и проблемами в бизнесе, которые при текущей рыночной конъюнктуре сложно быстро решить.

Я не говорю, что все эти компании обязательно станут банкротами в следующем году. Или что собственники не предпримут все меры к их спасению. Но есть риск надолго «заморозить» свой капитал в медленно агонизирующих компаниях, упуская рост других активов. И вот это опаснее всего.

И опять-таки – банкротства всегда случаются внезапно. Ситуация может длиться долго – а решиться буквально за пару дней. Такое на рынке происходит сплошь и рядом. Не рискуйте лишнего!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Должны же быть хорошие новости! Фосагро рекомендовали неожиданно большие дивиденды: 249 рублей на акцию, что соответствовало 4,86% доходности на время объявления. Заодно ещё и отчёт хороший выкатили. Предлагаю в него окунуться.

Несмотря на то, что Фосагро находится вроде как внизу экономического цикла, компания продолжает активно развиваться.

Так, за 9 месяцев 2024 года производство агрохимической продукции выросло на 2,4% год к году до 8,8 млн тонн. Одновременно выросли продажи – на 4,1% до 9 млн тонн. Затоваривания, как, например, у Норникеля, не происходит. Компания продаёт всё, что произвела – и даже чуть больше.

🔼Выручка увеличилась на 12,8% до 371 млрд рублей – как за счёт роста продаж, так и частичного роста цен на отдельные позиции. Среди рынков с максимальными темпами роста отгрузок в 2024 году компания выделяет рынки России, Латинской Америки и Африки.

Источник: ФинансМаркер. Динамика выручки ФосАгро

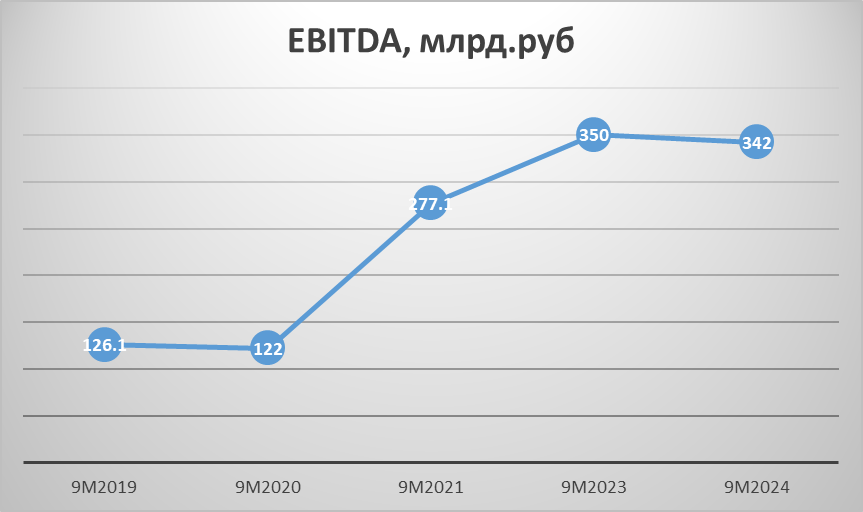

Но при этом EBITDA продолжает снижаться – на этот раз она упала на 18,2% до 123,5 млрд рублей, рент. по ебитда снизилась до 33,3% с максимумов прошлого года (42%). Рентаба, конечно, по-прежнему впечатляющая, особенно для такого «скучного» бизнеса, но хотелось бы повыше. Однако рост ебитда отражает рост операционных расходов и дорогой ключевой ставки – уже даже такие супермаржинальные компании, как Фосагро, начинают это ощущать.

Источник: ФинансМаркер. Динамика EBITDA ФосАгро

Так, операционные расходы увеличились на 36,4%, составив 275,4 млрд рублей, в итоге операционная прибыль сократилась на четверть – до 95,6 млрд рублей.

Но это ещё не всё

FCF на фоне роста оборотного капитала и капзатрат снизился на 55,6% до 36 млрд рублей. Не критично, но неприятно. И ожидаемо – расти без капзатрат не получится. Фосагро в этом году осуществил рекордные капвложения, выведя, наконец, на проектную мощность агрегаты на Волховской площадке. Надеюсь, это всё окупится.

Источник: ФинансМаркер. Динамика FCF ФосАгро

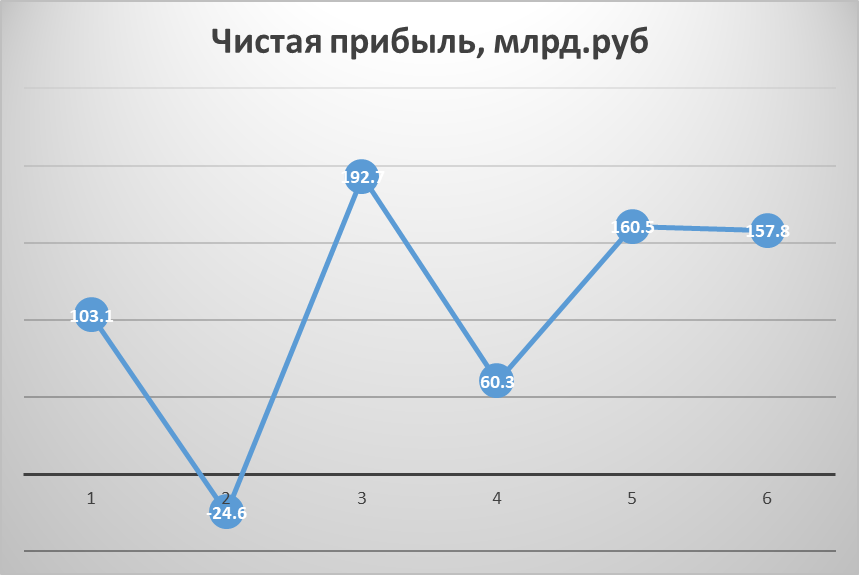

Скорректированная чистая прибыль, которая служит базой для расчётов, упала год к году на 12% до 73 млрд рублей. Но она содержит в себе «бумажные» статьи – курсовые разницы. Без них чистая прибыль по сравнению с 9 месяцами прошлого года увеличилась на 14,2% до 64,8 млрд рублей.

Источник: ФинансМаркер. Динамика чистой прибыли ФосАгро

Однако нам, акционерам, скорректированная прибыль лучше, потому что она больше 😁

Таким образом, на самом деле Фосагро заработала больше, чем в прошлом году, но в прошлом году результаты были «приукрашены» курсовыми разницами.

И это хорошо. Щедрые дивиденды подчёркивают, что менеджмент уверен в будущем компании и намерен по-прежнему делиться хорошей прибылью. Ну а что нам, миноритариям, ещё надо?

Продолжаю удерживать Фосагро и получать дивиденды. А вы держите Фосагро?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Недавно я писал о том, что некоторые компании – потенциальные банкроты уже в ближайшее время. Особенно, если ЦБ продолжил повышать ключевую ставку. В их числе был и М.Видео. Он как раз выпустил отчёт МСФО за 9 месяцев 2024 года. Давайте посмотрим, а правда ли там серьёзные проблемы?

Общий рост продаж (GMV) вырос за год всего на 8% до 387 млрд рублей. Очень слабый показатель, не догоняющий даже официальную инфляцию.

👍Что хорошо – продолжает расти доля онлайн-продаж. После того, как в 2020 году М.Видео столкнулась с сильным падением продаж оффлайн, она упоролась в онлайн-продажи, навёрстывая отставание от конкурентов. На тот момент доля онлайн-выручки составляла около 20-30% от общих – очень мало.

Источник: презентация компании по итогам 3 кв. 2024

Сейчас доли онлайн продаж выросли до 73% от общего товарооборота – это хорошо. Но на собственном маркет-плейсе продажи по-прежнему маленькие – всего 1,3% от общего оборота.

🔼Средний чек вырос на 15%, до 14200 рублей. Учитывая, что выручка от продаж выросла только на 8%, я делаю вывод, что количество продаж само по себе в абсолютных цифрах упало – это вполне укладывается в тренд снижения покупательской способности населения, а также сокращения ассортимента предложения со стороны селлеров из-за санкций.

Кроме того, большая часть покупок в магазинах электроники традиционно совершается в кредит. У меня на руках нет точных данных, но насколько я помню, в «среднем по больнице» до 50-60% покупок совершаются в кредит – с помощью POS кредитования в самом магазине. А сколько в реальности покупок совершается в кредит (т.е. сначала взяли в банке деньги, потом пошли за покупками), я думаю, посчитать невозможно – но думаю, что доля около 80%.

Источник: презентация компании по итогам 3 кв. 2024

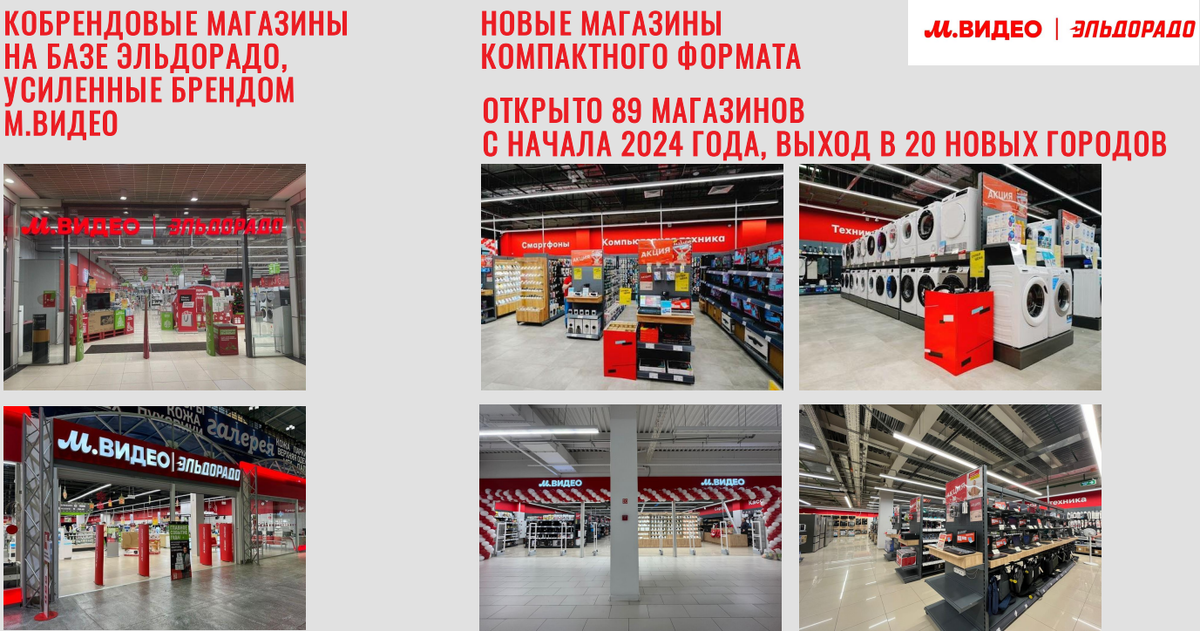

Продолжается оптимизацию торговой сети. Компания закрыла десятки неэффективных магазинов, в т.ч. некоторые магазины «Эльдорадо», которые находились рядом с магазинами «М.Видео». Также было открыто 89 новых магазинов. Общее число торговых точек увеличилось до 1226 штук. Компания планирует и дальше продолжать развитие магазинов компактного формата, отказываясь от огромных гипермаркетов, чья маржинальность стремительно сокращается.

В сентябре наконец-то завершена реализация масштабного проекта по объединению программ лояльности двух брендов — М.Видео и Эльдорадо – в рамках новой программы лояльности ― «M.Club». Общая база клиентов М.Видео-Эльдорадо составила более 70 млн человек.

Источник: презентация компании по итогам 3 кв. 2024

Данных по долгу и запасам кэша, которые меня больше всего интересовали, М.Видео не предоставила. Зато указала, что ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») полностью погасила облигации 001Р-03 на сумму 9 млрд рублей за счёт собственных операционных средств. Это радует: значит, по крайней мере, пока деньги у компании есть.

🙈Но побуду брюзгой: выделение дочерней компанией, которая занимается долгами, чревато возможностью обанкротить именно «дочку», не затрагивая общий бизнес. Ни на что не намекаю, но даже такая теоретическая возможность настораживает.

Также компания не раскрыла данные по прибыли – только по выручке. На мой взгляд, там убыток.

По итогам 6 месяцев убыток составил 10,3 млрд рублей, а проценты по кредитам выросли до 16 млрд рублей. Запасы кэша составили всего 11,6 млрд рублей, общий долг составил 86,4 млрд рублей, т.е. чистый долг составил 74,8 млрд рублей – или чуть больше 1,6 EBITDA. Так-то ничего страшного, но М.Видео как ритейлер обычно вынужден занимать под оборотку – а это способствует росту процентов.

С учётом того, что М.Видео с 2021 года не получает прибыль, ситуация с долгом может в любой момент стать неконтролируемой.

Я считаю, что риски в компании перевешивают возможные выгоды. Да, процент по облигациям у М.Видео неплохой, но полная потеря средств - это хуже.

Ну и к акциям я бы относился настороженно. Отсутствие второй отчёт подряд конкретных данных о долгах и размере свободных денежных средств – это тревожный звоночек.

Когда на рынке есть более интересные и перспективные идеи, я считаю, что М.Видео стоит обойти стороной. А что вы думаете по этому поводу? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Источник: Презентация компании по итогам 9 месяцев 2024 года

Не удержался от каламбура. Позитив выпустил совсем не позитивный отчёт. Ну, по крайней мере, его так восприняли инвесторы. И заодно укатали акции. Давайте посмотрим, что там.

💼Общий объём отгрузок за 9 месяцев 2024 год вырос несущественно: всего на 2% год к году до 9,1 млрд рублей. Это объяснимо: эффект высокой базы прошлого года перебить сложно. К тому же у Позитива основной доход образуется в 4 квартале из-за сезонности бизнеса: большинство компаний стремятся «упаковать» нереализованный бюджет за год именно в ноябре-декабре.

Источник: Презентация компании по итогам 9 месяцев 2024 года

Но при этом менеджмент снизил свои прогнозы относительно объёма отгрузок на конец года – до 30-36 млрд рублей, хотя ранее прогнозировали 40-50 млрд рублей. Это плохо: значит, рост продаж действительно ощутимо замедляется на фоне общей негативной ситуации в экономике.

🔽Далее, убыток от операционной деятельности составил 4,9 млрд рублей против прибыли 0,3 млрд рублей годом ранее. Это не удивительно на фоне росте R&D расходов, которые составили рекордные 6,5 млрд рублей. Компания выкатила на рынок много новых продуктов, включая PT NGFW – межсетевой экран нового поколения. До конца года на разработки планируется потратить ещё 3,5 млрд рублей.

Эффект от этих инвестиций компания планирует увидеть только в 2025-2026 годах. Что ж, поживём – увидим, сбудутся ли прогнозы менеджмента.

Также сильно выросли расходы на маркетинг – ведь, чтобы стать суперзвездой продаж, нужно много вкладываться в рекламу. По-прежнему большими темпами растёт ФОТ (штат увеличился на 36%!): тут и борьба за лучших программистов, и в целом следование тренду роста заработных плат.

Так, совокупные расходы на маркетинг и продвижение составили 3,3 млрд рублей против 0,85 годом ранее. А размер заработных плат составил почти 625 млн рублей против 483,7 млн годом ранее.

😳В итоге Позитив получил за 9 месяцев 2024 года накопленный убыток размером в 5,2 млрд рублей против прибыли в 0,152 млрд годом ранее. Только за 3 квартал компания потеряла 0,836 млрд рублей.

Источник: ФинансМаркер. Динамика чистой прибыли Позитив

Дополнительно котировки продавило сообщение о допэмиссии акций – будет выпущено 5,2 млн новых акций, или 7,9% капитала. Собственно, при таких убытках допка неудивительна. Вроде как Позитив будет расходовать акции на мотивацию сотрудников, но кто знает – акции размещаются по закрытой подписке.

Конечно, учитывая сезонность бизнеса, мы можем ждать около 30 млрд рублей выручки только за 4 квартал, и это даже с учётом накопленного убытка выводит компанию в плюс примерно на 10-15 млрд рублей по итогам года.

Однако допэмиссия размывает долю акционеров, снижая потенциальные дивиденды. Да и следующий год нужно пережить с учётом повышающейся ключевой ставки – а Позитив прям резко нарастил долги: до 18 млрд рублей против 5,6 млрд годом ранее.

Не скажу, что мне бизнес Позитива перестал нравиться. Но процессы, которые происходят внутри компании, меня очень сильно настораживают. Вложения в Позитив сейчас похожи на классические инвестиции в венчур: очень много рисков (финансовых), но и потенциальная прибыль хороша. Если менеджмент добьётся своего – это резко увеличит финансовые результаты компании. Если же нет – то компания свалится в кредитную ловушку, когда в начале года будет вынуждена набирать дорогих кредитов, чтобы покрыть убытки, а в конце года будет отдавать всю заработанную прибыль на покрытие уже кредитов.

С учётом этих обстоятельств настороженное отношение инвесторов к компании вполне понятно. Продолжаю следить за ситуацией и пока ничего не делаю. Подождём, как Позитив отработает год – и можно будет делать более определённые выводы.

А какое мнение по Позитиву у вас? Держите, докупаете или продаёте? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Сегодня вышел довольно хороший отчёт Астры за 9 месяцев 2024 года. Давайте его посмотрим.

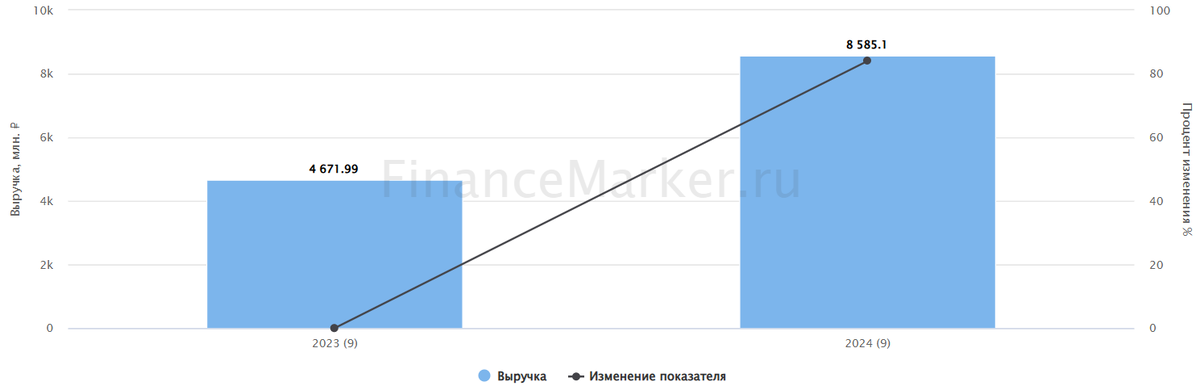

Отгрузки выросли на 98% год к году и достигли 10,1 млрд рублей.

Кто-то в комментариях спрашивал, что они там «отгружают» − цистерны что ли? Нет, на языке управленческого бизнеса «отгрузками» называют выручку РСБУ, полученную от третьих сторон. Отгрузки признаются в момент подписания акта-приемки с покупателем, не учитывают премии за достижение определенного объема продаж и не включают НДС. Грубо говоря, это «грязные» продажи.

А вот «чистые» продажи уже идут в выручку, причём эти продажи считаются по МСФО. Поэтому иногда возникает разница между выручкой и отгрузками. Это примерно как GMV в e-commerce, когда товарооборот не равен выручке предприятия.

Так вот, выручка Астры составила 8,6 млрд рублей (+84% г/г). При этом рост продаж экосистемы (без учёта фламанского продукта – ОС Astra Linux) увеличился в 4 раза, доходов от сопровождения продуктов – более чем в 2 раза. Ещё в прошлом отчёте Астры я писал, что компания постепенно уходит от монопродукта в сторону диверсификации выручки. И это очень хорошо.

Источник: ФинансМаркер. Динамика выручки Астра

Так, доля продуктов экосистемы в выручке составила уже 27%, за год увеличившись в 2 раза.

Рост продаж экосистемных продуктов и сопровождения хороши ещё и тем, что за ними стоят постоянные денежные потоки, т.к. лицензии необходимо продлевать, да и постоянная поддержка стоит денег.

К числу постоянных клиентов Астры прибавились ВТБ, Алроса, Европлан и Сбер.

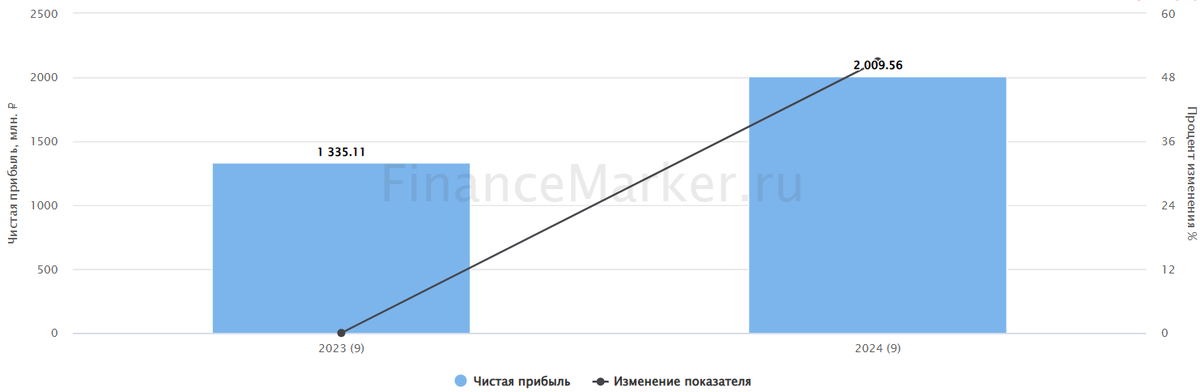

Скорректированная EBITDA компании увеличилась на 97% год к году и составила 2,4 млрд рублей.

Скорректированная чистая прибыль достигла 2,4 млрд рублей, увеличившись на 68% год к году.

Источник: ФинансМаркер. Динамика чистой прибыли Астра

Отмечу, что бизнес Астры носит ярко выраженный сезонный характер, и до 50% выручки она получает в 4 квартале (а именно в декабре, на который приходится пик госзакупок). Поэтому по итогам года можно ждать ещё более впечатляющих результатов.

Вообще, компания прогнозирует увеличение чистой прибыли в 3 раза за последующие 2 года. Это даже заложено в программу мотивации сотрудников – при выполнении заложенных KPI им будут распределено 1,8 млн акций из квазиказначейского пакета. Так что думаю, что своей цели Астра достигнет.

Отмечу низкий уровень долга: чистый долг / EBITDA ниже 0,34. Компания развивается на свои деньги, что в период высоких ставок по кредитам особенно ценно.

Кстати, о развитии. Астра увеличила инвестиции в разработку новых продуктов и развитие существующих решений более чем в 2 раза – капзатраты составили 2 млрд рублей. Это позволило вывести на рынок новые продукты:

✔️обновлённую версию ОС Astra Linux 1.8

✔️единый центр мониторинга IT-инфраструктуры в режиме реального времени Astra Monitoring

✔️облачную платформу Astra Cloud

✔️комплекс виртуализации Helius.Astra для МСБ

То есть в целом – всё отлично. Но чтобы вы не думали, что я тут «отрабатываю» вместо пиар-отдела Астры, отмечу пару тревожных моментов:

❌от Астры ушли к конкурентам несколько крупных клиентов, включая Газпром – конечно, это с лихвой перебилось новыми, но всё же

❌ключевой продукт – Астра Линукс – по-прежнему даёт больше 70% выручки, и это уязвимое место компании

Ну и ещё отмечу дороговизну по мультипликаторам: Астра сейчас – одна из самых дорогих не только в своём секторе, но и в целом на рынке. При очередном звиздеце есть шанс сильного падения котировок из-за действий паникёров, фиксирующих прибыль.

А так в целом как бизнес Астра, конечно, крута. На недавней конференции Invest Leaders пообщался с представителями компании – у ребят есть представление, куда двигаться и что делать. Свои слабые места они знают и последовательно работают над их устранением.

Я участвовал в Астре с момента IPO, частично фиксировал прибыль, но сейчас определённый пакет остался. Да, кажется дороговато в моменте для покупки (я бы определил справедливую стоимость как раз в 450-500 рублей), но это один из самых быстрорастущих и бездолговых бизнесов на Мосбирже – поэтому в долгосрок всё равно забирать интересно.

А что вы думаете по поводу Астры? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Накопленные проблемы МТС, наконец, проявились. Я предупреждал, что это рано или поздно произойдёт, но у компании был большой запас прочности. Плюс дешёвые кредиты позволяли просто залить проблемы деньгами. Сейчас всё гораздо сложнее.

Формально вроде всё хорошо: абонентская база ещё чуть подросла (на 1,1 млн человек до 81,9 млн абонентов), а выручка за 3 квартал 2024 год выросла на 15,3% до 180,3 млрд рублей. При этом операционная прибыль выросла на 11,4% до 33,4 млрд рублей, т.е. вроде бы на операционном уровне всё ок.

Но напомню, что у МТС две большие проблемы:

«дырявый» капитал, который ушёл в минус из-за регулярных выплат дивидендов выше FCF;

Огромный долг, который растёт не по дням, а по часам, чтобы купировать текущие проблемы МТС

В один момент МТС даже начала платить дивиденды в долг! А деньги МТС нужны постоянно на капексы, чтобы просто поддерживать качество своих услуг. Т.е. компания занимает деньги и для финансирования своей деятельности, и для покрытия старых обязательств, и для выплаты дивидендов!

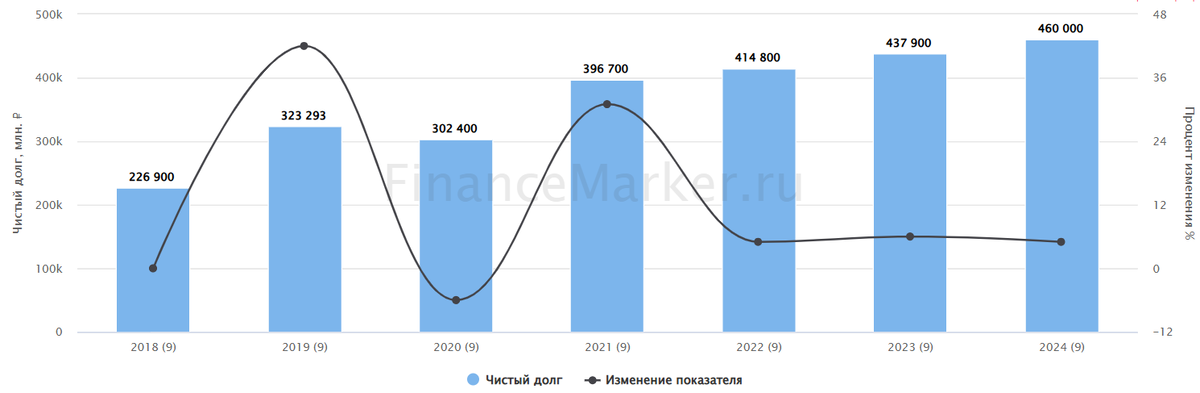

Собственный капитал по итогам 9 месяцев 2024 года составил –16,4 млрд рублей. Чистый долг вырос до фантастических 460 млрд рублей, превышая в 3,6 раз количество денежных средств на счетах.

Финансовые расходы на обслуживание долгов выросли до 29 млрд рублей в квартал (увеличение по сравнению с прошлым годом – более чем в 2 раза!!! из-за эффекта роста ключевой ставки). Т.е. проценты по кредитам почти равны операционной прибыли (33,4 млрд рублей). Ещё чуть-чуть – и компания будет полностью работать на кредиторов, а не на акционеров.

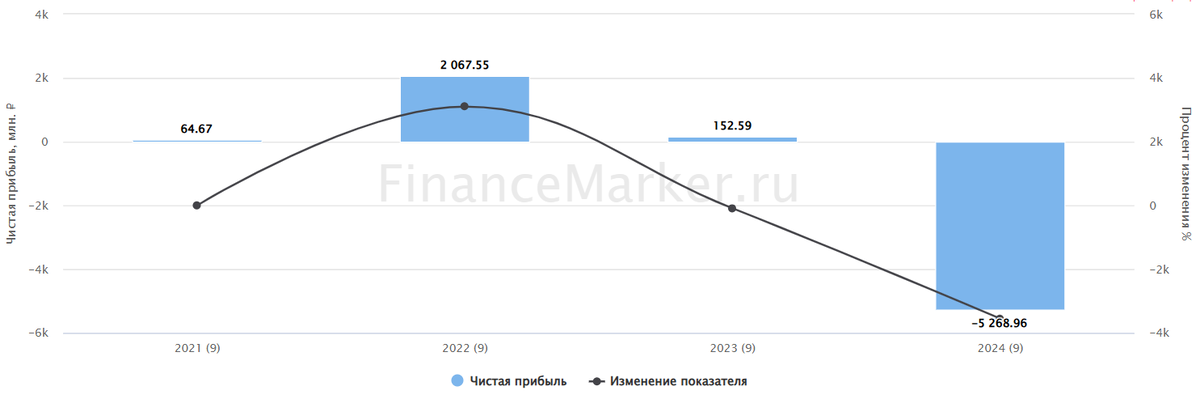

Падение чистой прибыли более чем в 9 раз до 1 млрд рублей – по сути следствие всех накопленных проблем.

Источник: ФинансМаркер. Динамика чистой прибыли МТС

Я молчу про FCF! МТС считает свой денежный поток положительным (в районе 10 млрд рублей), но МТС не учитывает в нём платежи по аренде. А они же есть (как суслик из одного известного фильма)! С их учётом FCF становится отрицательным: –14 млрд рублей. Т.е. дивиденды платить вообще не из чего!

МТС вынуждена повышать объём капзатрат – их размер вырос на 58%. Это связано с увеличением стоимости логистики и удорожением доллара. Дальше капексы будут продолжать дорожать.

Долговая нагрузка выросла до показателя Чистый долг / EBITDA 1,9. Это уже критическое значение – при значении выше 2 МТС может уже не выплатить дивиденды, т.к. уровень в 2 является минимально комфортным для компании.

Да, ранее за счёт дешёвых денег и стабильно положительных денежных потоков МТС могла позволить себе платить дивиденды в долг. Но ситуация изменилась.

‼️Я предупреждал о проблемах МТС ещё в 2021, а потом и в 2022 году, когда продал весь пакет акций на фоне рекордных дивидендов от компании. Но я уже тогда понимал, что ситуация аховая. И высокий ключ просто ускорил неизбежное.

Компания на Дне инвестора планирует представить «обновлённую» стратегию развития и «обновлённую» же дивидендную стратегию. На мой взгляд, стратегия будет заключаться в сокращении издержек и, возможно, выводе на IPO ряда новых активов (так, IPO МТС Банка прошло довольно успешно и поспособствовало притоку денег в компанию, а будущие дивиденды банка тоже дадут прибыль – при этом именно МТС Банк является наиболее активно растущей частью всей экосистемы).

Что касается дивидендов по итогам 2024 года – тут неоднозначно. С одной стороны, дальнейшая выплата дивидендов в долг может окончательно угробить компанию и вогнать её в кредитную петлю (и мы получим вторую Сегежу). С другой стороны, АФК Системе нужны дивиденды от МТС, для её МТС – дойная корова. И вполне возможно, что Система будет доить телеком до последнего. Ну а потом – «докапитализировать», как сейчас она делает с Сегежей. Ну, или продавать.

Поэтому зарекаться и говорить, что дивидендов МТС по итогам 2024 года мы не увидим, я не буду. Возможно, дивы будут в пределах 14-15 рублей – это максимальная сумма, которую МТС может выплатить без увеличения долговой нагрузки в текущей ситуации. Ну в таком случае справедливая стоимость акций телекома – не более 100-110 рублей.

В любом случае я бы сейчас влезать в МТС не стал бы. Слишком много рисков, когда есть более понятные и прозрачные истории.

А что вы думаете об МТС? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

😐Честно говоря, даже не знаю, как комментировать ситуацию. Доллар уже выше 115. В некоторых банках дают 120…

Было логично предположить, что ЦБ будет сильно ослаблять рубль к концу года - я предупреждал об этом несколько раз.

Аукционы ОФЗ проваливаются, да и Минфин неохотно их проводит, потому что придётся платить огромные проценты по ним - а это прямой путь к пирамиде ГКО.

К сожалению, пока ничего хорошего нас не ждёт. Девальвация рубля позволит немного "утилизировать" инфляцию (обратите внимание: именно утилизировать, т.е. кратковременно замедлить экономическую активность), но в долгосрочной перспективе она будет способствовать дальнейшему разгону цен - и, следовательно, о снижении ключевой ставки мы говорить не сможем.

Понятное дело, что на этом фоне инвесторы продолжают перекладываться из акций в защитные активы - флоатеры, классические ОФЗ, золото, фонды денежного рынка...

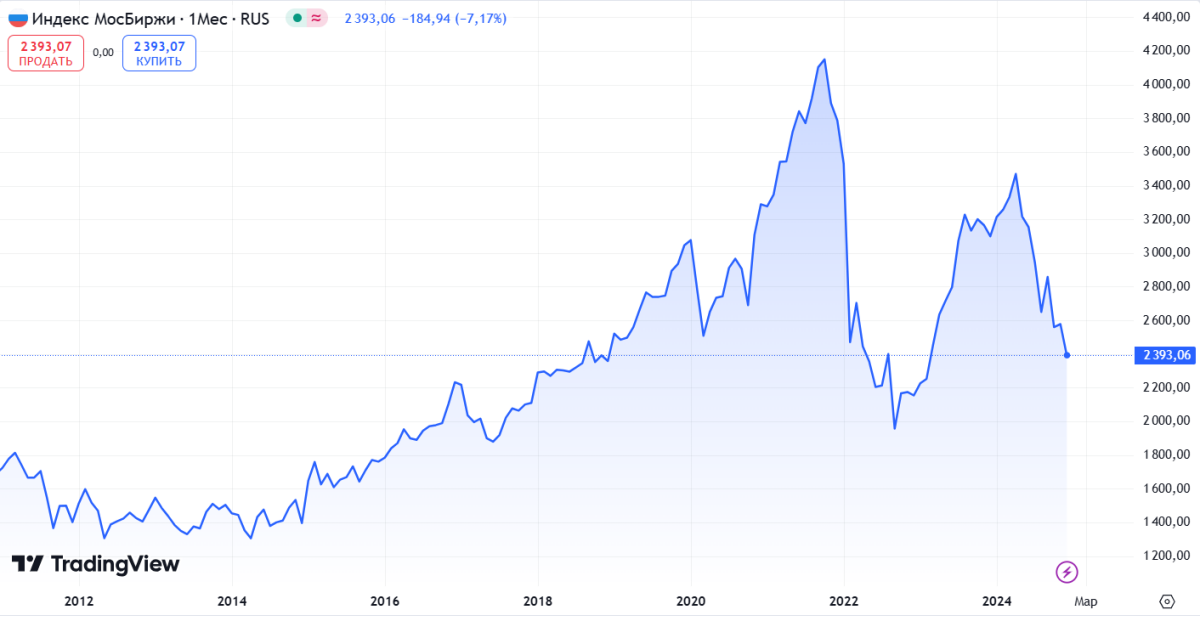

Индекс пробил психологическую отметку в 2500 и устремился в районе 2350-2400. Но, судя по тому, что я вижу - отдельные акции выкупают, поэтому в целом сегодня акции торгуются разнонаправленно. Техничка вроде как рисует отскок, но сейчас на рынке правят больше эмоции, нежели разум. Поэтому ничего загадывать не буду.

Источник: TradingView. Динамика индекса МосБиржи

Ситуация сложная. Но в общем нет ничего такого, что мы бы ещё не видели 😁

На мой взгляд, мы находимся в последней стадии панической распродажи. Прошлым летом на рынке царил какой-то нездоровый оптимизм, экономика шла к пропасти, а рынок был объективно дорог. И несмотря на это, он рос.

Сейчас же причин для роста больше, чем для падения:

✔️экстремальная перепроданность ру фонды

✔️к власти в США приходит Трамп, который, конечно, не друг России, но максимально заинтересован в завершении конфликта, т.е. мы можем говорить о приближении момента урегулирования конфликта (при Байдене об этом даже не заикались)

✔️то же ослабление рубля можно рассматривать как плюс, т.к. большинство представителей нашего рынка - сырьевики, которые получат повышенную прибыль в российской валюте

Но инвесторы продолжают быть иррациональными. Действительно, сложно удержаться от нажатия кнопочек в терминале, когда капитал тает с каждым днём... А Правительство преподносит сюрприз за сюрпризом (я сейчас про налоговый финт с Транснефтью). И когда возможно дальнейшее повышение ключа в декабре...

Друзья! Я обычно в такие моменты, чтобы не волноваться, полностью отхожу от рынка. Не заглядываю в терминал и приложение. Занимаюсь другими вопросами - бизнесом, семьёй, общаюсь с друзьями. И вам советую того же. Повлиять мы на это никак не можем. Так что переживать и тратить нервы не стоит.

Если вы прям сильно боитесь - продайте всё и живите дальше. Рынок даст ещё точки входа. Если же не боитесь и верите в фонду, как я - тогда не переживайте и дайте всему свершиться. Рационализм в итоге всегда побеждает. Так будет и на этот раз.

Всех обнял, ваш Инвестор Альфа!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Каждый инвестор задает себе такой вопрос: стоит ли покупать золото и если да - то в каком объёме. Ну я и решил написать небольшую статью на эту тему и коротко пробежаться по золотым облигам Селигдара. Поехали!

Золото традиционно считается защитным активом. Но от чего оно защищает? Большинство инвесторов ответят: от инфляции. На самом деле - нет. Многочисленные исследования пока не нашли однозначной связи между ценой на золото и инфляцией. Например, в 2021-2022 году цена на золото упала с почти 1900 долларов за унцию до 1780, в то время как потребительская инфляция в США выросла на 9%.

Конечно, на дистанции в десятилетия золото однозначно дорожает. Но вместе с золотом дорожает всё: от недвижимости до акций, потому что в любых инвестиционных инструментах отражается инфляция.

Другие скажут, что золото защищает от волатильности на рынках, т.е. когда акции падают, то золото растёт. В целом это верно, но не всегда. Нужно понимать, что причины падения акций и роста золота могут совпадать (и они совпадают в 70-80% случаев, поэтому акции движутся раскоррелированно), но не всегда.

Например, в 2008 году и акции, и золото упали на фоне кризиса (хотя логично было бы предположить, что золото рванёт вверх). Также было и в 2020 году.

Ну и впоследствии и акции, и золото восстанавливались синхронно.

Если бы вы вложились и в акции (S&P 500), и в золото в 2007 году, то сейчас получили бы примерно одинаковую доходность: 318% у акций и 320% у золота.

Источник: TradingView. Динамика золота в долларах США

Но при этом на пути к этим доходностям были спады и падения у каждого вида активов. Например, с 2011 по 2019 год (почти 8 лет!) золото непрерывно падало, потеряв более 50% с пика стоимости, в то время как СиПи удвоился! Ну и где тут защитный актив?

На самом деле на цены на золото воздействует множество факторов, в т.ч. спрос со стороны центробанков (именно они накачали цену на драгметалл в последний год), спрос со стороны промышленности (когда мир в рецессии, то золото в промке сильно-то и не нужно), интерес инвесторов (когда акции прут наверх, то на облиги и золото мало кто смотрит).

И на акции воздействует множество факторов. Это вы и так и знаете.

Но что нужно, чтобы золото выполняло свою защитную функцию (т.е. защищало от волатильности в большинстве случаев)? Просто добавить в портфель?

Не годится. Смотрите, за последние 10 лет (с 2014 по 2024 год) 100 долларов, вложенных в SPY, дали бы прибыль в 331 доллар (среднегодовая доходность 12,09%), а в золото - всего 185 долларов (6,04%). Портфель, состоящий на 20% из золота и 80% SPY, стоил бы 302 доллара (11,11%), т.е. проще было бы вложиться в акции, не парясь о золоте.

Даже ежегодная ребалансировка не спасла бы инвестора - с ней он получил бы 11,01% ежегодной доходности, т.е. результат от перекладывания из акций в золото оказался бы хуже.

А вот с российскими акциями ситуация другая

За 10 лет 100 рублей, вложенных в IMOEX, дали бы 407,14% прибыли, а в золото - 365,99%. А вот выделение 10% золота в портфеле при условии ежегодной ребалансировки дало бы 421% прибыли!

Источник: TradingView. Динамика индекса ММВБ

Кстати, если бы мы золоту дали 20% в портфеле, то при условии ежегодного ребаланса доходность портфеля составила бы уже 430,5%!

Ребалансировка - очень важна. Без неё портфель с 20% золота дал бы всего 398% прибыли, а с 10% - 403%.

Таким образом, если вы инвестируете только в российский фондовый рынок (а с учётом текущих реалий, я думаю, таких здесь абсолютное большинство), то добавление золота в портфель в том или ином виде прямо необходимо - оно повышает в итоге доходность ваших инвестиций.

Но! Обратите особое внимание: при совершении ребалансировки! Без ребаланса золото потянет ваш портфель на дно.

В этом аспекте очень круто выглядят золотые облигации Селигдара. Во-первых, их стоимости привязана к цене золота, т.е. просто покупая облигации и потом ребалансируя их до нужного уровня, вы уже получите портфельный эффект и увеличите доходность своих инвестиций. Бонусом идёт купонный доход, которого у обычного золота (в виде фондов) нет, более того, у фондов ещё и комиссии присутствуют.

Ну а акции золотодобытчиков обладают специфическими рисками и в данный момент не дают добавочную стоимость в виде дивидендов.

Ставьте лайки, если было полезно, и напишите, держите ли золото в портфеле и в каком виде!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Наконец-то Сибур выходит на биржу! Как отмечал Дмитрий Конов, занимавший в 2013-м пост председателя правления холдинга: «Компания такого размера, как «Сибур», и такого значения для своей индустрии, как «Сибур», должна быть публичной». Сибур технически был готов к размещению ещё в 2013 году, но всё время что-то мешало. На мой взгляд, и сейчас время не сильно подходящее, но, видимо, правительство очень твёрдо стоит на приватизации такого огромного холдинга. Давайте разберёмся, чем занимается компания и стоит ли в неё инвестировать.

Чем занимается Сибур

ПАО СИБУР — нефтегазохимическая интегрированная компания, которая занимает в России ведущую долю рынка переработки углеводородов. Основные продукты производства: олефины, полиолефины (2,7 млн тонн полиэтилена и 1,7 млн тонн полипропилена), пластик (4,6 млн тонн), эластомеры (1,5 млн тонн) и ряд других промежуточных продуктов.

В 2021-2022 прошёл процесс объединения Сибура и ТАИФа (владеющего КОС и НКНХ), после чего холдинг стал крупнейшим в России в своей отрасли.

Сейчас компания обрабатывает около 11,1 млн тонн широкой фракции легких углеводородов и 25,4 млрд кубов нефтяного газа. Основными поставщикам Сибура выступают Лукойл, Роснефть, Газпромнефть, РуссНефть, Газпром и Новатэк.

‼️Продукция Сибура используется в строительстве, коммунальном хозяйстве, автомобилестроении, химической промышленности, при производстве товаров народного потребления (трубы, пластиковые бутылки, пластиковые окна, шины, бензин).

Компания осуществляет экспорт готовой продукции более чем в 55 зарубежных стран. Правда, сейчас идёт фокус на импортозамещение, и поставки на внутренний рынок увеличились более чем на 75%.

Ежегодный прирост мощностей Сибура составляет около 3-4%, что хорошо для такой огромной компании.

Также Сибур активно развивает автоматизацию, внедряет ИИ в свои производственные линии. Сейчас строится большой R&D-центр в Казани, который послужит площадкой для разработки 55 новых марок полимеров и 24 технологических решений.

👉Прямо сейчас компания инвестирует в расширение производства полипропилена на «ЗапСибНефтехиме» (проект ДГП-2) мощностью 570 тыс. тонн и комплекс по производству нефтехимического сырья в Нижнекамске (проект ЭП-600). Общая стоимость проектов СИБУРа в стадии реализации — более 1,7 трлн руб., с горизонтом пусков до 2028 года. Менеджмент планирует, что к концу 2028 года производственные мощности компании по производству базовых полимеров вырастут на 3,7 млн тонн, или почти на 50%, в том числе за счет запуска Амурского ГХК.

Ключевые акционеры

Сейчас состав акционеров засекречен. Но по последним данным (2022 год) крупнейшие доли принадлежали следующим акционерам:

✔️Леонид Михельсон – 31%

✔️Геннадий Тимченко – 14,45%

✔️китайские фонды Sinopec и Фонд Шелкового пути – 8,5%

✔️СОГАЗ – 10,625%

✔️акционеры ТАИФ – 15%

✔️действующий и бывший топ-менеджмент СИБУРа – 12,325%

Генеральный директор компании – Михаил Карисалов.

Параметры IPO

В ходе IPO будет предложено всего 2% акционерного капитала. Часть акций, предположительно, будет распределена из доли, которой располагают акционеры ТАИФа. Формат размещения как кэш-ин, когда деньги идут в компанию, так и кэш-аут, т.е. когда из компании выходят акционеры, получая деньги взамен ценных бумаг.

👉IPO СИБУРа пройдет на «Восточной бирже» (бывшей бирже «Санкт-Петербург»). Биржа разработала специальное ПО, которое позволит произвести первый листинг бумаг такого масштаба.

Основными акционерами станут якорные инвесторы, список которых уже определён. Поэтому сколько акций достанется в итоге частным инвесторам, загадывать не берусь. На мой взгляд, аллокация будет ничтожно малой, т.к. интерес к размещению, без преувеличения, гигантский.

Сибур планирует привлечь «несколько десятков миллиардов рублей». Справедливая стоимость всей компании, по оценкам разных аналитиков, превышает 1,1 трлн рублей, так что продажа даже 2% акционерного капитала - это крупная сделка. Возможно, это будет даже крупнейшая публичная сделка года.

Финансовые результаты

Сибур не предоставил финансовой отчётности за 2022 год, также нет финального отчёта за 2021 год, но есть отчёт за 9 месяцев 2021 года. Поэтому дальше сравню финансовые результаты за 9 месяцев 2019, 2020, 2021, 2023 и 2024 года, а также за весь 2023 год. Они нам наглядно показывают динамику денежных потоков в компании.

Итак, динамика выручки:

Составлено автором по данным компании

Как видно, после провала в «ковидном» 2020 году выручка увеличила динамику своего роста и увеличилась почти в 2,3 раза. По итогам 2024 года можно ждать выручки на уровне 1,1-1,2 трлн рублей.

Операционная прибыль Сибура также растёт:

Составлено автором по данным компании

Как видим, после снятие ковидных ограничений операционная прибыль сильно скакнула вверх – т.е. у бизнеса есть большой запас по прочности, даже в период жёсткой невостребованности продукции компания не ушла в минус.

В 2024 году мы видим замедление динамики роста операционной прибыли, что связано с ограничения на фоне санкций и ростом операционных расходов. Кроме того, на опер.прибыль влияет цена на энергоносители: чем они дороже, тем больше расходов на их покупку. Также на опер.прибыль продолжает давить увеличение ФОТа.

Динамика EBITDA:

Составлено автором по данным компании

В целом ебитда растёт, но в 2020 году она просела по понятым причинам. В 2024 году просадка обусловлена, главным образом, курсовыми разницами.

Гораздо интересней смотреть на динамику чистой прибыли, тем более, что именно из неё платятся дивиденды:

Составлено автором по данным компании

В 2020 году по понятным причинам был допущен убыток. В 2023 году прибыль подсела под давлением внешних обстоятельств, но в 2024 не восстановилась до значений предыдущего года. Основная причина – курсовые разницы: у Сибура довольно объёмный долг в валюте (порядка 100,4 млрд рублей).

Также на прибыль давят рост операционных расходов и рост налогов. Так, в 2023 году Сибур в соответствии с законом «О налоге на сверхприбыль» перечислил в бюджет 5,75 млрд рублей.

Но если смотреть в сравнении с 2023 годом, то итоговая чистая прибыль за год будет больше. Возможно, что по итогам всего 2024 года Сибур получит рекордную прибыль.

Основным финансовым показателем, который отслеживает менеджмент и который прописан в KPI, является EBITDA. На мой взгляд, это манипулятивная метрика, но в случае с Сибуром она вполне коррелирует с чистой прибылью. Так что, на мой взгляд, тут всё считается, вроде бы чистенько.

Долговая нагрузка

Кстати, о долгах. Долгосрочные займы составляют 528 млрд рублей, краткосрочные – 271 млрд рублей, итого общий долг – 799 млрд рублей. Чистый долг (с учётом кэша в 72 млрд рублей) составляет 727 млрд. Соотношение чистый долг / EBITDA равно 1,6 – вполне нормальная величина.

Отмечу, что на протяжении 5 лет долг вырос с 474,6 до текущих 799 млрд рублей, т.е. в 1,6 раз – не сильно много, если считать, насколько за это время выросла компания (в 2,3 раза). Т.е. заёмные средства используются довольно разумно.

Сейчас настала эпоха дорогих денег, а финансировать амбициозные сделки надо. Так что IPO вполне укладывается в логику менеджмента: это условно бесплатные деньги, которые позволят сократить долг, нарастить инвестиции и при этом сам по себе статус публичной компании откроет возможности дополнительного финансирования. В том числе за счёт продажи акций в рынок.

Дивиденды

Согласно дивидендной политике Сибура, выплаты должны составлять не менее 50% скорректированной прибыли МСФО. Прибыль корректируется на:

✔️сумму между положительными и отрицательными курсовыми разницами

✔️сумму разовых доходов/расходов

✔️сумму неденежных доходов и расходов, включая вознаграждения и премии сотрудникам акциями, которые те получают от имени компании

Сибур выплачивает дивиденды практически непрерывно с 2005 года (только в 2010 году не выплачивал, но в 2011 выплатил спецдивиденд). С 2012 года выплаты производятся 2 раза в год.

Дивиденды за полгода с 2012 по 2020 выросли с 3,4 до 13,17 рублей.

По итогам 1 полугодия 2021 года Сибур выплатил 56,69 рублей, задействовав нераспределённую прибыль прошлых лет.

По итогам всего 2021 года сумма дивидендов (равно как и сумма чистой прибыли) раскрыта не было.

По итогам 2022 года Сибур выплатил 9,2 рубля на акцию.

За 2023 год Сибур заплатил дивиденды аж три раза: по итогам 6 месяцев, 9 месяцев и 12 месяцев. В итоге Сибур распределил 125,8 млрд рублей (100% ЧП), выплатив также дивиденды из прибыли прошлых лет, что эквивалентно 57,75 рублям на акцию.

Откровенно говоря, это похоже на обкэшивание: всё больше и больше компаний начинают выводить чистую прибыль дивидендами перед IPO, и Сибур, похоже, тоже в этой «лиге».

Еще раз про параметры IPO

Всего у Сибура 2 178 479 100 акций. 2% акций – это примерно 43,57 млн акций. Фри-флоат будет мизерный. Размещение акций не на Московской или Санкт-Петербургской бирже, а малоизвестной Восточной биржи настораживает: тоже будет вопрос к ликвидности.

Также напрягает, что большая часть пакета акций, судя по всему, уже распределена между институционалами, а частным инвесторам достанутся сущие крохи.

Пока конкретных параметров IPO нет, но среди аналитиков в кулуарах бродят слухи об оценке в 7-9 EBITDA, т.е. примерно в 3,2-4,1 трлн рублей. Отсюда ключевые мультипликаторы (возьму по нижней границе в 3,2 трлн рублей):

✔️P/S – 2,94

✔️P/E – 16

✔️EV/EBITDA – 9,4

✔️P/BV – 2

Оценка в общем и целом вполне адекватная. Одна акция должна стоить в районе 1,5 рублей. На эту цифру и можно рассчитывать при оценке Сибура.

Общий вывод: компания очень интересная, оценена адекватно, дивиденды щедрые, но вот способ выхода на IPO очень странный, есть вопросы к будущей ликвидности и вообще к действиям менеджмента по размещению акций. Пока всё выглядит как сугубо обкэшивание ключевых акционеров.

А что вы думаете о Сибуре? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Вчера был последний день торгов Русагро. С сегодняшнего дня расписки будут "заморожены". "Разморозят" их после переезда в Россию, т.е. редомициляции. Точнее, не разморозят, а конвертируют уже в нормальные акции российского предприятия.

Точных сроков, когда восстановятся торги, нет. Ориентировочный срок - февраль-март 2025 года. Но если что-то пойдёт не так, сроки могут сдвигаться очень долг. Кейс Х5 в помощь.

Будут ли дивиденды за прошедшие годы? Это большой вопрос. У компании сложное финансовое положение, плюс пару раз менеджмент заявлял, что компания намерены сконцентрироваться на развитии и внутренних инвестициях, а не разбазаривать прибыль.

Поэтому я думаю, что дивов из нераспределённой прибыли мы не увидим. А вот по итогам 2025 года - может быть 120-150 рублей на акцию. Насколько это много - решать вам.

Также после редомициляции будет очень сильный навес из нерезидентов, желающих выйти из акции, потому что дивидендов они всё равно не получат, а рубль слабеет в долгосрочной дистанции. Следовательно, мы увидим продавливание котировок вниз - этот процесс исторически сопровождал практически каждую редомициляцию.

Сейчас справедливая стоимость акции - около 1200-1300 рублей, но после редомициляции цены могут упасть до 800-900, и вот там их интересней будет набирать с точки зрения долгосрочных инвестиций.

Конечно, может оказаться так, что к моменту возобновления торгов рынок начнёт зеленеть. И тогда акции полетят вверх вместе с рынком, и получится, что умнее было бы входить сейчас. Но я рассматриваю этот сценарий с вероятностью не более 20%. И для меня перевес рисков больше, чем потенциальная выгода.

Поэтому я бы рассмотрел возможность покупки Русагро после редомицила, когда цена упадёт ещё ниже, а также будут понятны перспективы выплаты (или невыплаты) дивидендов и это заложат в стоимость!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

✔️выдачи ипотеки упали на 27% м/м (месяц к месяцу) до 259,7 млрд рублей

✔️выдачи кредитов наличными упали на 29,1% м/м до 225,9 млрд рублей

✔️выдачи автокредитов рухнули на 31,1% м/м до 115,5 млрд рублей

И если выдача ипотеки и автокредитов начали сокращаться ещё в октябре, но кредиты наличными держались. Теперь сдали позиции и они.

Разгон в сфере кредитования юрлиц тоже, похоже, завершился. Статистики за ноябрь нет, но есть за октябрь: объём выдачи кредитов юрлицам и ИП вырос на 10,7% м/м до 8,8 трлн рублей. Сбер отмечает, что в ноябре объём корпоративного кредитования вырос всего на 1% м/м.

Я думаю, что в других банках мы увидим минус по этой позиции (по крайней мере, в БСП точно объём кредитования юрлиц вышел на отрицательную траекторию).

И это, наконец, то, чего добивался Центробанк: и физические лица, и бизнес перешли от потребительской схемы к сберегательной.

Кстати, о сбережениях. По расчётам ВТБ, к концу 2024 года рынок депозитов в России вырастет на рекордные 26% до 56,4 трлн рублей, а вкладчики получат просто сумасшедшую доходность по депозитам – 7 трлн рублей.

В общем, большинство россиян наконец поняли, что не нужен очередной кредит на айфон / машину / ремонт по 30-40%, а лучше положить даже самые небольшие деньги под депозит на 20%.

К тому же растущая инфляция как бы намекает, что пора сокращать потребление, даже с падением качества жизни, и переходить к сберегательной модели поведения.

Следующий закономерным шагом станет замедление, а затем и сокращение инфляции, ну а следом уже начнут снижать и ключевую ставку. И тут процесс будет обратный: снижение ставки поможет сокращению инфляции, т.к. потребители будут стараться сохранить как можно больше денег на депозитах (ведь потом будет дешевле и надо заработать в моменте), а кредитование ещё сильнее замедлится (ведь потом можно будет взять кредит дешевле).

Многие боятся, что в связи с падением ключа деньги из депозитов хлынут в экономику и разгонят инфляцию. На самом деле – нет. Естественно, какая-то часть людей распакует кубышку, но! В массе своей эти деньги пойдут не на потребление, а на попытки дальнейшего преуможения капитала. Мы это видели на примере 2022 года, когда после резкого повышения ключевой ставки и такого же резкого её снижения деньги хлынули на фондовый рынок и в долговые инструменты.

Дело в том, что тут срабатывает FOMO – и среднестатистический россиянин, который без проблем зарабатывал 20% годовых на депозитах, захочет зарабатывать не меньше. Поэтому он не будет тратить деньги, а будет искать способ их «пристроить». И я думаю, что как и в прошлый раз, деньги пойдут в акции и длинные ОФЗ.

Опять-таки, эта модель поведения зависит от конкретных особенностей реализации ДКП!

В общем, всё идёт по плану Набиуллиной – пусть и поздно, и не совсем так, как хотелось бы, но идёт. И это хорошо. Значит, мы уже на пути преодоления кризиса. Что думаете? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

VK Tech — поставщик собственных IT-решений для корпоративных клиентов. В её портфель продуктов входит готовая экосистема корпоративного ПО, в т.ч.:

✔️облачные решения, в т.ч. облачная платформа VK Cloud

✔️продуктивити сервисы VK WorkSpace

✔️коммуникационная площадка (аналог Скайпа)

✔️HR решения

✔️финансовые и дата-сервисы

На первые два решения приходится до 70% выручки компании.

Схем работы с клиентами две:

✔️On-Premise — предоставление неисключительных прав на ПО в контуре заказчика

✔️On-Cloud — облачные сервисы по подписке

О финансовых результатах компании многого не известно, только то, что сказано в пресс-релизе (данные за 9 месяцев 2024 года):

✔️выручка выросла на 60,1% г/г до 7,7 млрд рублей

✔️рекуррентная выручка (т.е. повторяющаяся, от подписочной модели) выросла на 63,1% – и это прям ✔️хорошо, это основной драйвер роста постоянной выручки

✔️операционные расходы составили 6,2 млрд рублей, увеличившись на 21,7% в основном за счет роста расходов на IT-команду

✔️EBITDA выросла до 1,5 млрд рублей, рент. по ебитда составила 19,1%

✔️rоличество сотрудников увеличилось на 11,4% и составило 1 382 человека

Я так понимаю, что чистая прибыль у компании пока отсутствует (иначе её бы показали). Также учитывайте сезонность бизнеса: основные доходы VK Tech получит в 4 квартале. Возможно, там и выйдет в плюс.

Я не буду погружаться в технические детали, что там именно производит VK Tech и какой там потенциал. Коротко – потенциал огромный. Всё зависит от того, как ВК этим потенциалом воспользуется.

Также отмечу, что VK Tech – это один из ключевых стержней ВК, наряду с VK Видео и социальными сетями. И если его обособят именно как отдельную компанию, это будет хорошо. Синергии между сервисами ВК всё равно нет, но здесь мы хотя бы увидим, как работает корпоративный бизнес ВК: в прибыль или нет.

Для ВК выделение подобных дочек может стать отличным способом пополнить свою казну и исправить финансовое положение. Лишь бы вся история не превратилась в аналог АФК Системы и её дочерних компаний: когда обособляются прибыльные дочки, а потом выдаиваются дивидендами до невменяемого состояния, когда их самих приходится спасать.

Пока эта история не выглядит сильно привлекательной, но дождёмся конкретных параметров IPO, прежде чем решать.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Сбер на неделе отчитался за ноябрь 2024 года по РПБУ. Так как Сбер – барометр нашей экономики, тем более в такое сложное время, то давайте посмотрим, что там интересного.

Чистый процентный доход вырос на 8,8% г/г до 244 млрд рублей, но чистый комиссионный доход сократился на 2,4% г/г до 58,9 млрд рублей. Т.е. банк до сих хорошо зарабатывает на разнице между выданными кредитами и привлечёнными средствами. А вот доход от общей экономической активности начал снижаться.

🔼Чистая прибыль выросла на 1,6% г/г до 117,3 млрд рублей. Честно говоря, прибыль могла бы быть и побольше, но проблемы в экономике начинают затрагивать Сбер. Как я уже писал, этот банк – барометр всех процессов внутри нашей страны.

Тем не менее, на годовой дистанции (11 месяцев) всё выглядит вполне прилично:

✔️чистые процентные доходы выросли на 12,7% до 2,3 трлн рублей

✔️чистые комиссионные доходы выросли на 6,1% до 0,67 трлн рублей

✔️чистая прибыль выросла на 4,9% до 1,444 трлн рублей

На прибыль негативно воздействовали расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости – за 11 месяцев они увеличились на 22,4% г/г и составили 713,3 млрд рублей.

На мой взгляд, Сбер закончит 2024 год с рекордной прибылью и поделится ей в виде дивидендов – никаких препятствий для этого нет. Можно даже прикинуть примерные дивиденды – если за 11 месяцев прибыль по РПБУ составила 1,444 трлн рублей, то за 12 месяцев она может составить 1,6 трлн рублей, если Сбер не сделает повышенные отчисления в резервы.

Прибыль по РПБУ и МСФО отличается примерно на 15% (МСФО больше), поэтому ЧП по МСФО может составить 1,84 трлн рублей, что эквивалентно 40,7 рублей на акцию! Но я бы сделал прогноз в сторону уменьшения и определил дивиденды в диапазоне от 35 до 40 рублей.

Однако даже 35 рублей дивидендами для Сбера – очень даже неплохо!

Какие есть подводные камни:

Повышение резервов из-за общего ухудшения кредитного портфеля на фоне роста ставок по кредитам;

Дальнейшее снижение г/г процентных доходов – в том числе из-за высокой базы прошлого года;

Повышенные налоги на прибыль по сценарию Транснефти, Газпрома и Алросы;

Общее ухудшение инвестиционного климата, что сократит прибыль Сбера от выданных кредитов (т.е. кредитов станут брать на порядок меньше);

Удорожание стоимости фондирования – несмотря на огромные запасы депозитов, межбанковской ликвидности на самом деле не так уж и много, и дешёвых денег на рынке почти нет (это я знаю по инсайдам из личного общения с представителями банковского сектора);

Череда банкротств, которые пока можно будет «заметать» под коврик, выдавая ковенанты или же ипотечные облигации.

Ввиду всех этих рисков перспективы Сбера в 2025 году не то, чтобы мрачные – скажу так, инвесторы не исполнены оптимизмом в отношении банковской сферы. Поэтому, несмотря на хорошие результаты Сбера в 2024 году и потенциально высокие дивиденды, котировки банка не спешат разгоняться.

Однако если говорить о среднесрочной перспективе, , то на горизонте 2-3 лет именно Сбер смотрится из всех банков наиболее надёжным вариантом. И в случае реализации негативного сценария в цену Сбера будут вкладывать как раз надёжность.

Получается, что акции Сбера можно набирать по текущим при любом раскладе: в случае положительного сценария это ракета, в случае негативного – последний бастион надёжности и безопасности.

А что вы думаете о Сбербанке?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Индекс Мосбиржи провалился ниже психологической отметки в 2400 пунктов и сейчас пытается закрепиться выше 2380. Основных причин падения индекса много: общий негатив на рынке, очередной (15-й) пакет санкций ЕС против России, а также мощные дивидендные отсечки (Лукойл, Северсталь, Хэдхантер).

Да и в целом на рынке творятся странные вещи: «Национальное достояние» стоит около 1 бакса, а Роснефть по капитализации обогнал Сбербанк. IT-сектор, который даже в самые сложные времена рос как не в себя, с начала года растерял больше 35% – это самый пострадавший сектор на Мосбирже!

Ну и как вишенка на торте: капитализация Газпромнефти, которая вообще-то дочка Газпрома, опять больше капитализации материнской компании.

В пятницу ждём заседания ЦБ РФ, и прогнозы по ставке неутешительные: аналитики предсказывают как минимум повышение до 23%, а как максимум – до 25%. Это просто сумасшедшие цифры. Честно говоря, даже не понимаю, как бизнесу развиваться в таких условиях…

Понятно, что сейчас на одной чаше весов лежит инфляция и благополучие населения страны (которое страдает от инфляции), а на другом – бизнес, финансы, инвестиции, фондовая биржа и вот это всё. И Центробанк просто выбирает из двух зол меньшее – мы это уже много раз обсуждали…

Что делать в такой ситуации инвестору?

На мой взгляд, как всегда: сохранять спокойствие и продолжать работать. Как обычно, для получения дохода в долгосрочной перспективе достаточно покупать акции хороших компаний и не покупать акции плохих компаний.

Хорошие компании сейчас это те, которые:

✔️имеют положительные денежные потоки

✔️стабильно выплачивают дивиденды, даже несмотря на негативную ситуацию

✔️не имеют проблем с законом

✔️адаптировались к санкциям

✔️находятся в растущих отраслях

✔️пользуются государственной поддержкой

✔️не имеют долгов

✔️не крутят мутные схемы с миноритариями

Их мало, но они в тельняшках есть. На вскидку могу назвать Сбер, Лукойл, Газпромнефть, Татнефть, Яндекс, Т-Технологии, Совкомбанк, Черкизово, Хэдхантер, Ренессанс… Да вы и без меня их, в принципе, знаете. И все они есть у меня в портфеле.

Да, многие из них продолжают падать в цене вместе с рынком. Но тут важно смотреть именно на качество бизнеса, а не на его стоимость в моменте.

Сейчас мы торгуем не доходность. Мы торгуем риски. Рисков в хороших компаниях меньше, чем в плохих. Вот и всё.

Покупать тот же ВТБ с надеждой, что он «когда-нибудь» заплатит рекордные дивиденды или ввязываться в мутняки с Лензолотом / Мечелом / М.Видео – это не совсем правильный путь в текущих условиях.

Да, я не гарантирую, что у того же Сбера не заберут прибыль налогом, как «кастрировали» прекрасную Транснефть. Но покупая ВТБ, мы заведомо покупаем проигрышную позицию. В Сбере есть хотя бы какие-то шансы.

Представьте, что у вас есть две лотерейки: на одной вероятность выигрыша 1:10, а на другой – 1:100 000. Я думаю, что большинство выберут первый вариант, т.к. вероятность выигрыша во втором – ничтожно мала. А вот в первом довольно велика. И достаточно купить 11 билетов, чтобы обеспечить себе практически беспроигрышную ситуацию.

Так и сейчас. С учётом всех рисков и навесов я предпочитаю держать 15-20 крепких хороших бумаг с понятными перспективами и ограниченными рисками, чем 20-30 сомнительных, но «когда-нибудь обязательно выигрышных» билетов.

Друзья! С каждым днём инвестировать в долгосрок становится всё сложнее. Быть в рынке или быть вне рынка – это наш выбор. Вне рынка зарабатывать 20-23% годовых на депозите – это тоже вариант. Но если вы уж «увязли» в рынке или, как и я, верите в будущее российской фонды и что она отыграет все позиции, то стоит покупать только заведомо выигрышные «билеты» и не покупать заведомо проигрышные.

Всё просто. Мне понравился совет одного геймера: «Чтобы победить главного босса в игре, достаточно научиться не умирать». Короч, не умирайте. Я с вами!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Вчера Совет Директоров Полюса одобрил сплит акций в пропорции 1:10. Это значит, что акционерный капитал останется неизменным, но при этом акции уменьшатся в стоимости в 10 раз, одновременно в 10 раз увеличится количество акций. Инвесторы, владеющие бумагами Полюса на момент сплита, получат дополнительные акции так, чтобы общая стоимость их пакета не уменьшилась.

В чём смысл сплита

Сейчас акции Полюса – одни из самых дорогих (по номинальной стоимости) на Мосбирже – около 13780 рублей. Если бы сплит проводился прямо сейчас, то они бы упали в стоимости до 1378 рублей.

Меньшая стоимость акций обычно способствует увеличению их оборачиваемости – следовательно, растёт ликвидность. Увеличение ликвидности как раз и называется основной причиной сплита.

Ранее сплит по той же причине проводила Транснефть – и действительно, после сплита акции Трансухи попали в портфели многих частных инвесторов, а ликвидность выросла примерно в 10 раз.

В целом повышение ликвидности всегда благо: так цена инструмента становится более рыночной, ей становится сложнее манипулировать. В случае с Полюсом – бумаги станут доступны более широкому кругу инвесторов, и акции золотодобытчика станет проще «вписать» в небольшие портфели.

Другое дело, что мы с вами смотрим при покупке акций в первую очередь на состояние бизнеса, стоящего за ним, а затем на оценку этого бизнеса на рынке. И сам по себе сплит не является поводом для покупки.

Конечно, в моменте спекулянты смогут заработать на всплеске интереса к бумаге: обычно до сплита и сразу после него акции растут (из-за повышенного спроса по причине самосбывающегося пророчества), но с Трансухой, например, такого не произошло. Поэтому спекулятировать на этом событии, особенно на таком тонком рынке – ну такая себе идея.

А что в долгосрок?

В целом к Полюсу я раньше относился довольно положительно, и долгое время акция находилась в моём портфеле. Ключевые причины:

👉самая низкая себестоимость добычи золота в мире (!) – следовательно, у Полюса наибольшая чистая маржа в секторе;

👉стабильно растущие денежные потоки вкупе с разумными капитальными вложениями предполагали стабильный и постепенный рост дивидендов;

👉разработка месторождения Сухой Лог позволит в 2 раза увеличить добычу золота и, следовательно, удвоит финансовые показатели компании.

Но что пошло не так? Тут три основные причины:

Начались какие-то непонятные кульбиты с дивидендами. Так, в 2023 году Совет директоров рекомендовал было 436,79 рублей за 2022 год, однако собрание не состоялось из-за отсутствия кворума (ключевой собственник с пакетом более 50% акций просто не пришёл на собрание). Затем СД поменял рекомендацию и вообще отменил дивиденды. 2 года дивидендных выплат вообще не было, и только по итогам 9 месяцев 2024 года Полюс возобновил выплату – 1301,75 рублей.

Мутный байбек, в рамках которого предполагалось выкупить 29,99% акций компаний по цене, чуть ли не на треть выше рыночной. В итоге оказалось, что байбек распространяется только на определённые акции – и по факту один мажоритарий продал пакет своих акций другому мажоритарию (я тут не буду тыкать пальцами) по завышенной цене. За счёт акционеров Полюса, конечно. Такого откровенного кидалова я ещё не припомню.

У Сухого Лога из-за санкций начались проблемы: то не могут привести технику, то не хватает оборудования. В итоге сроки затягиваются, а капзатраты превращаются в чёрную дыру, куда уходят деньги компании. В конце 2024 года Полюс должен был предоставить новый график освоения месторождения и новые цифры по расходам – но их нет.

Отмечу ещё такую «мелочь», как отсутствие отчётности за 2024 год. Ну, формально у нас есть отчёт МСФО за 1 полугодие, но от не аудированный. Ещё у нас есть некоторые цифры по РСБУ за 9 месяцев 2024 года. Но сейчас компания напоминает «чёрную коробочку», у которой что-то находится внутри (и на выходе даже есть дивиденды), но что там именно внутри – непонятно.

В защиту Полюса отмечу, что результаты 1 полугодия 2024 года блестящие:

✔️выручка выросла на 16% г/г до 2733 млн долларов (да, Полюс считает финансовые показатели в баксах);

✔️ебитда выросла на 20% г/г до 2021 млн долларов;

✔️чистая прибыль увеличилась в 2,8 раз до 1583 млн долларов;

✔️FCF вырос на 64,4% до 1110 млн долларов.

Я думаю, что результаты 9 месяцев и всего 2024 года тоже неплохие: цены на золото рекордно высокие, спрос сохраняется (это косвенно подтверждают и результаты по РСБУ за 9 месяцев – чистая прибыль составила 3,7 млрд рублей против 0,072 млрд рублей убытка годом ранее). Ну и плюс девальвация рубля тоже добавляет рублёвой выручки компании.

Источник: FinansMerker. Динамика чистой прибыли Полюс

Но хотелось бы посмотреть всё-таки на другие важные метрики:

❓долговую нагрузку – по последним данным чистый долг / ебитда составил 1,4, а вот долг / собственный капитал вырос до безумных 9,8 – и хотелось бы понять, делает ли с этим что-то компания;

❓рост капитальных затрат – чтобы хотя бы на коленке прикинуть, сколько денег ещё будет потрачено на Сухой лог;

❓процентные выплаты – Полюс вынужден был набрать долги в 2022-2023 годах, поэтому хотелось бы понять, не съедают ли они маржу

❓удалось ли закрыть дыру в капитале, которая образовалась после байбека (да, капитал стал отрицательным).

Я, конечно, не думаю, что там страшные цифры (когда у тебя самая высокая маржа в секторе – операционная маржа 61,63%, валовая маржа 70%, чистая маржа 47,33%, − то даже самая сильная долговая нагрузка в принципе позволяет жить комфортно), но всё же хотелось бы их посмотреть. Чтобы хотя бы прикинуть, на какую прибыль (и дивиденды) я могу рассчитывать – и исходя из этого определять +- справедливую цену акций.

Сейчас, с устаревшими и неаудированными данными, даже примерный справедливый ценовой диапазон я назвать затрудняюсь. По прежним цифрам это 16-18 тысяч рублей (после сплита 1600-1800), что предполагает довольно большой апсайд к текущей цене.

Выводы

Вполне возможно, что сплит, возобновлением выплат дивидендов и публикация отчётности, а также большая прозрачность и вернут доверие к акциям Полюса и сделают эту историю более привлекательной. Сейчас я пока не вижу особых драйверов роста. Потенциальная дивидендная доходность за 2024 год составляет порядка 12,5% (с учётом дивов за 9 месяцев), что в целом неплохо.

Форвардную доходность за 2025 спрогнозировать сложно, т.к. она будет зависеть от цены на золото и размера затрат на освоение Сухого лога, но думаю, что цифры будут примерно такими же.

Насколько это интересно – решайте сами. В условиях, что у нас на фондовом рынке нет явных фаворитов среди золотодобытчиков (все с теми или иными «приколами»), Полюс выглядит не самым плохим вариантом.

А вы что думаете по поводу Полюса? Держите, планируете покупать или продали?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Всё, что написано ниже, является вымыслом. Любые совпадения случайны. Наверно....

56.

Пситеки в гостях у Светлой.

Моё желание присвоить это зеркало было сильным, но времени до встречи с пситеками оставалось мало. Поэтому, взглянув на часы, я воскликнула:

- Ой! Мне пора бежать. Про зеркала поговорим позже. Я к Вам на этой неделе ещё позвоню. До свидания.

Переходя дорогу, я увидела на пороге магазина охранника Князя, который гнался за мной. Он смотрел на двери магазина. Я выбрала траекторию движения специально как можно ближе к бугаю и пошла к дверям в магазине, буркнув:

- Посторонись.

Охранник уставился на меня тяжёлым взглядом:

- Ты где была?

- А тебе какое дело? Ты кто такой, чтобы у меня спрашивать?

- Я от Князя.

- И что? Я даже перед ним отчитываться не собираюсь.

И пошла в помещение. Бугай двинулся вслед за мной, но остановился, так как наперерез ему шагнул Лёха:

- Стой, где стоял.

Охранник молча вышел и занял исходное положение. А я отправилась делать покупки. Взяла чай, конфеты и торт. Всё же гости будут. Наверное, сладенькое любят тоже. Хотя, кто его знает, что они едят? Так же я приобрела пакет с ручками. Туда я переложила вещи Ольги. После я подошла к Лёхе так, чтобы меня не было видно с улицы.

- Лёша. Ольге отдай пакет и трость. Скажи, что в ближайшие дни загляну в гости. И скажи номер телефона магазина.

Лёха с невозмутимым видом кивнул, забрал барахлишко, назвал номер, и я вышла на улицу. Я бодро зашагала к своей машине, отвечая, что второй охранник ждал меня у чёрного входа. А третий по-прежнему караулил мою машину. Ну что за прелесть. Её можно было даже не закрывать. Бесплатная и очень бдительная охрана была обеспечена. Никто из людей Князя не пытался со мной заговорить. Я без проблем добралась до дома. В подъезде между первым и вторым этажами стоял пситек. Он мне улыбнулся и помахал рукой. Я ему ответила тем же.

Пситеки позвонили в дверь ровно в назначенное время. Зайдя в квартиру, робко переминались в прихожей. Я предложила пройти. Увидев, что я босая, сняли не только кроссовки, но и носки. Носки спрятали в обувь и прошли вперёд. Я не стала объяснять, что носки снимать совершенно необязательно. Вдруг на Пситеке так принято? Да и смущать их ещё больше не хотелось. Я провела их в ванную комнату и сказала:

- Здесь вы можете помыть руки. Полотенца, чтобы вытереть руки, висят здесь. Потом проходите на кухню.

Тем временем на кухне засвистел чайник, и я пошла заваривать чай. В заварник я насыпала чёрный крупнолистовой чай, добавила базилик и ягоды земляники, которые засушила ещё прошлым летом. Затем залила горячей водой. По кухне поплыл яркий аромат. Я тут же прикрыла заварочный чайник чехлом в виде петуха, который привезла с собой из дома. Тем временем пситеки робко, как-то бочком, прошли на кухню и встали у входа.

- Ну что вы там стоите? Проходите. Садитесь на диван.

Кухня у меня просторная. Спасибо за это Князю. Угловой диван был достаточно большой - три человека вполне могли поместиться. И ещё место останется. Двое пситеков прошли вперёд, а Алекс остался у входа. Он прижал палец к губам, показывая, чтобы я молчала. Затем тихонько подошёл к базе радиотелефона, взял трубку и вынес её из кухни. Я выглянула в коридор. Алекс положил трубку в ванной комнате и вернулся на кухню. И только после этого заговорил:

- Прости, Светлая, за своеволие. Но сегодня, пока ты отсутствовала, по приказу Князя в телефоне были установлены "жучки". Сам лично их установил. Решил, что лучше это сделаю я. Ведь тогда я буду знать, где они расположены. Первый стоит в прихожей, но я его малость подпортил, так что через него ничего не передаётся. Второй был здесь. Ещё один в твоей спальне. Больше нигде нет. Ты не сердишься?

- Ничуть. Спасибо, что предупредили.

А у самой миллион мыслей закрутилось в голове. В первую очередь я подумала, как хорошо, что Книгу я успела спрятать. И "Какого чёрта! У меня и так дел выше крыши, чтобы ещё и об этом думать!" Но ничего не стала говорить о своих мыслях.

- Вы присаживайтесь. Я сейчас на стол соберу. Затем мы сядем чай пить и разговоры разговаривать. Вас на посту не хватятся?

- Спасибо, Светлая, за доверие. Не беспокойся. Нас не хватятся. Смена придёт через три часа. Думаю, что этого времени будет достаточно, - ответил Алёша.

Я поставила на стол тарелки с ломтиками хлеба, нарезкой из сыра и колбасы. Расставила чашки и блюдца под чай. Вазочки с вареньем и мёдом. Потом спохватилась:

- Вы человеческую пищу то хоть едите?

- Конечно, едим.

- А чай пьёте?

- Чай пьём. Нас угощали и называли это словом чефир. Честно говоря, не понравилось - слишком горько, и от него тошнит, - смущённо пробормотал Алёша.

Я умилилась. Говорил один пситек, а смущались все трое.

- Чефир — это не такой чай, который пьют большинство людей. Как-нибудь потом расскажу, что это такое и зачем. А сейчас угощу очень вкусным чаем. Вы любите сладкое?

- Любим.

- Но может вы хотите алкоголь? К меня есть водка в холодильнике.

- О нет! Это же яд. От него можно умереть. Не знаю, как люди алкоголь пьют, но любой пситек тут же заболеет очень сильно. Нас Князь к себе взял в первую очередь потому, что мы не пьём. Все его люди любят быть пьяными. А мы от этого отказываемся.

- Ну и замечательно!

Я сняла с заварника чехол и аромат земляники с базиликом заполнил помещение. Пситеки, прикрыв глаза, втянули в себя воздух.

- Очень приятно пахнет, - сказал Алёша.

А Алекс добавил:

- И вовсе не чефиром, - и довольно заулыбался.

Я разлила заварку по кружкам, раздавила её водой из чайника. И положила в каждую кружку по чайной ложке сахара. Мне предстояло показать пситекам, какой именно чай я люблю.

- Сахар я положила, как сама люблю. Его надо размешать, —сообщила я, ставя перед пситеками чашки и показывая, как пользоваться чайной ложкой. Пситеки заулыбались и хором сообщили, что это делать они умеют.

Потом я показала пример, как делать бутерброды, и мы приступили к чаепитию. Я раскрашивала пситеков о Князе и о том, как идут у него дела, попутно подливая чай. Пситеки рассказали, что Князев пытается завязать партнёрские отношения с местными бандитами, но те противятся. Московские признанные "авторитеты" криминального мира Князя признавать не хотели. Зато те, кто стояли за ними, очень богатые люди, не афиширующие источники своего дохода, вполне Князя признавали. Но причиной того была я. Вернее мои способности. Именно поэтому Князь начал паниковать, когда я стала показывать свой норов. Установил слежку, поставил прослушку... Страшно подумать к чему он может прийти в дальнейшем.

- Может, Светлая, ты примешь наше предложение и переберёшься с нами на Пситек?

- О нет. Я не хочу пока покидать Землю. Но у меня есть к вам предложение. Сейчас только торт достану и объясню. Кто ещё будет чай?

На чай согласились все. Я налила воду в опустевший чайник, поставила его на огонь. Достала торт из холодильника. Пока я его нарезала и раскладывала кусочки по тарелочкам, засвистел свисток на чайнике. Алекс вызвался помочь с чаем. Я говорила, что и как правильно делать - "сначала заварник надо ополоснуть горячей водой, чтобы он нагрелся, заварку крутым кипятком заливать не стоит, надо сначала дать воде немного остыть…" и так далее. Алекс всё делал, остальные внимательно слушали, переглядываясь. Складывалось ощущение, что они мысленно переговаривались. После того как мы сели пить чай теперь уже с тортиком, я изложила суть дела.

- В общем история такая. Я решила изменить свою жизнь. Для начала необходимо избавиться от опеки Князя. И у меня есть план. Правда очень сырой. Вкратце это выглядит так - я сбегаю от Князева, начинаю помогать людям, которые нуждаются во мне, а когда будет возникать необходимость в деньгах, использовать Князя как посредника между мной и богатыми людьми. Но мне нужны помощники. Одна я не справлюсь. Вы пойдёте со мной?

Пситеки отложили ложечки, выпрямились и уставились на меня. У меня сложилось чёткое ощущение, что они переговариваются, хотя друг с другом они не переглядывались. Так и сидели неподвижно - смотрели на меня. А я на них. Минут через десять Алёша сказал:

- Мы согласны.

P.S. Это была 56-я глава.

Спасибо всем вам за ваше терпение и понимание. Так же спасибо тем, кто помогает мне делать эту книгу лучше - исправляет мои ошибки и указывает на недочёты.

После 24 февраля какой-то упадок сил и настроения. Ощущение тупой боли не проходит и совершенно не пишется. В понедельник подумала, что не писала Светлую с тех пор. Ни строчки не написала. Просто безобразие какое-то. Взяла себя в руки и стала писать. Вот что получилось.