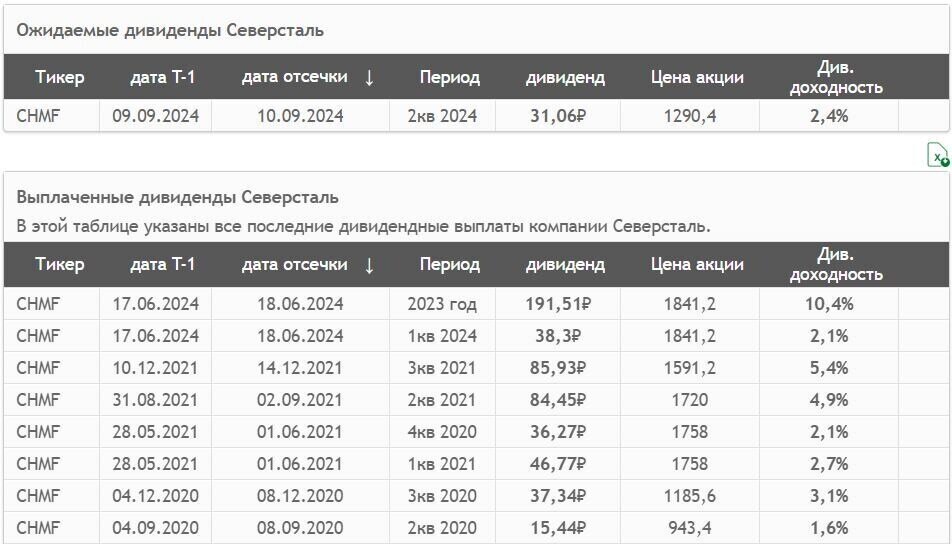

Компания заплатит очередные квартальные дивиденды в размере 31,06 рублей (дивдоходность 2,31%). Последний день для покупки – 10 сентября. Мы ждали чуть больших дивов от Севки, но квартал оказался слабоватым. В перспективе, конечно, держать акцию можно и нужно – при очередном суперцикле в сырье акция полетит вверх.

Источник: СмартЛаб. История див выплат Северстали с 2020 года

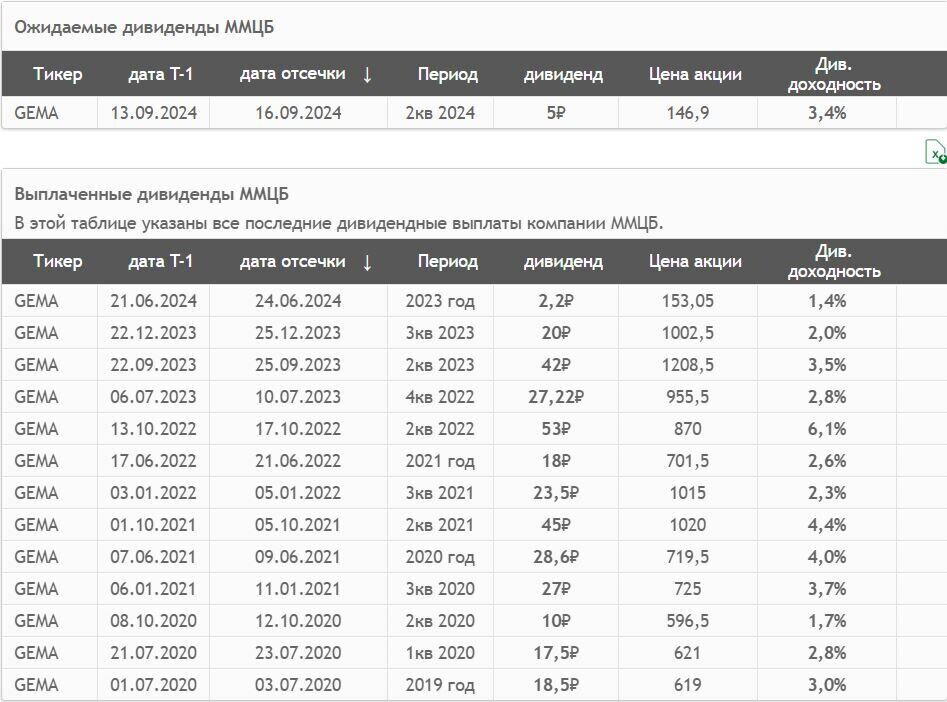

ММЦБ

Дивы оказались скромнее ожиданий – всего 5 рублей на обыкновенную акцию по итогам 1 полугодия 2024, что даёт дивдоходность всего 3,2%. ММЦБ вроде как растущая акция, но сильно переоценена по мультипликаторам. Я пока не вижу сильных драйверов роста для переоценки. Но если вдруг нужна – дата отсечки 16 сентября.

Источник: СмартЛаб. История див выплат ММЦБ с 2020 года

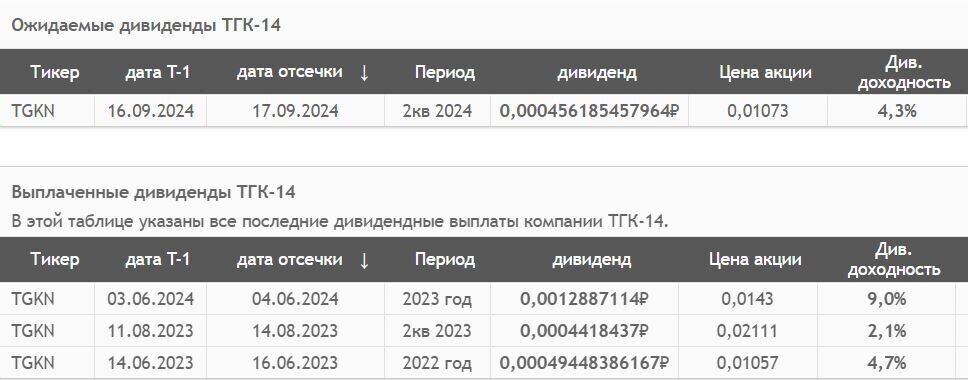

ТГК-14

0,0004562 рубля рекомендовал СД в качестве дивов за 1 полугодие 2024 года. Доходность – 3,94%. Последний день для покупки – 17 сентября. Скромновато. С учётом стагнирующих операционных показателей малоинтересно. Облигации этой же ТГК-14 гораздо привлекательнее.

Источник: СмартЛаб. История див выплат ТГК-14 с 2022 года

Яндекс

Впервые в своей истории Яндекс выплатит дивиденды. Да, небольшая выплата – всего 80 рублей на акцию (2,13% дивдоходности), но в Яндексе главное – рост самого бизнеса, а дивиденды подтянутся. На мой взгляд, акция запросто улетит к концу года на 6000 рублей даже при всём негативе на рынке, т.к. она сильно перепродана. Последний день для покупки под дивы – 20 сентября.

Источник: СмартЛаб. История див выплат Яндекса с 2015 года

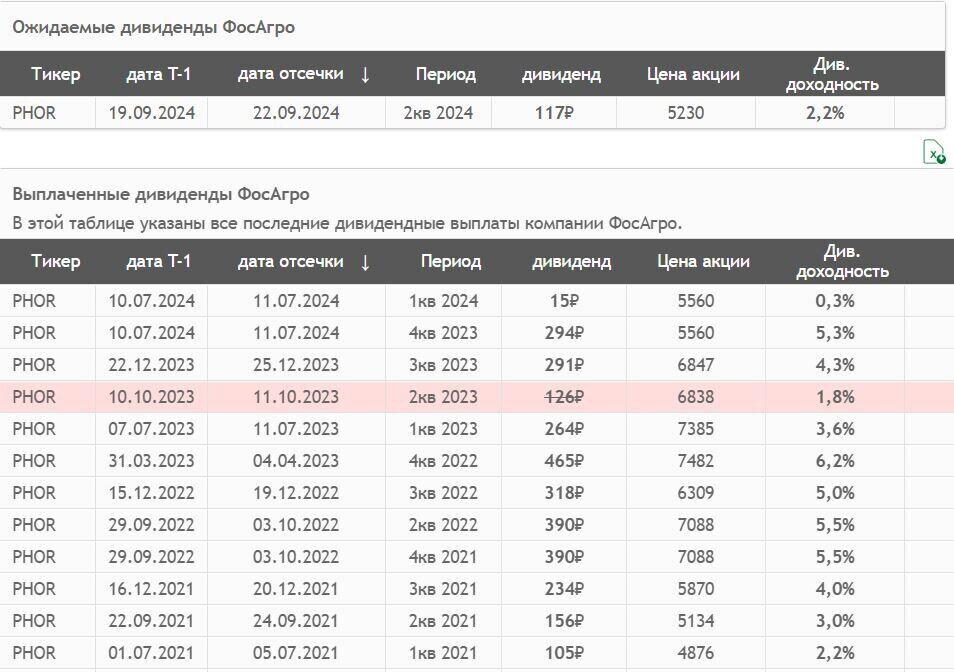

Фосагро

Тут тоже очень небольшие дивиденды – всего 117 рублей на акцию, что даёт 2,19% доходности. Но – дивы у Фосагро квартальные, т.е. по итогам года мы можем получить около 10% доходности. Кроме того, Фосагро на дне цикла, и нужно ждать роста цен на удобрения для получения прежних прибылей. Операционные показатели бизнеса растут, так что следующий суперцикл принесёт ещё больше денег, чем предыдущий. Дата покупки под дивы – 20 сентября.

Источник: СмартЛаб. История див выплат Фосагро с 2021 года

Диасофт

За 6 месяцев 2024 года Диасофт рекомендовал 45 рублей на акцию, или 0,93% дивдоходности. Последний день для покупки – 22 сентября. Как и в случае с Яндексом, дивы тут не главное – ждём кратного роста бизнеса. Держу Диасофт, как и Яшу, на вырост – а дивиденды всего лишь приятное дополнение.

Источник: СмартЛаб. История див выплат Диасофт

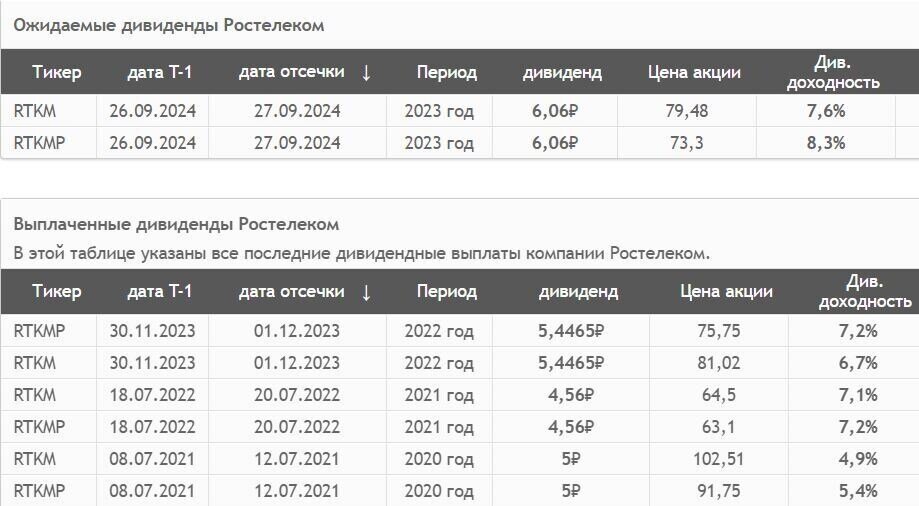

Ростелеком

Рекордные дивиденды в размере 6,06 рублей, или 7,37% доходности по обычкам и 8,03% по префам. Последний день для покупки – 27 сентября. Много лет подряд (с 2018 года) Ростелек платил по 5 рублей на акцию, в 2022 году снизил дивы до 4,56, но с прошлого года начал их увеличивать: 5,45 в прошлом году и 6,06 в этом. Но я отношусь к компании скептически: по-прежнему рентабельность не на высоте, много неэффективности. И такая дивдоходность с набором рисков меня мало привлекает. Тем более, что сильного роста капитализации я не жду.

Источник: СмартЛаб. История див выплат Ростелеком

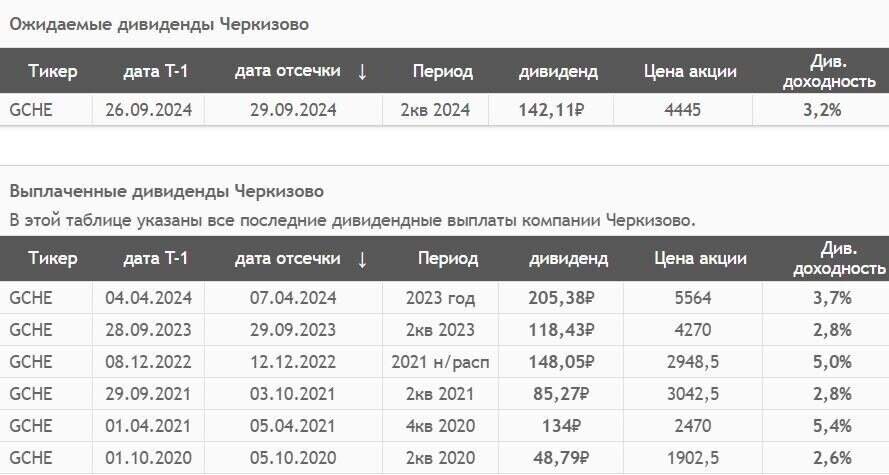

Черкизово

142,11 рублей рекомендовал СД компании, 3,13% дивдоходности, последний день для покупки – 29 сентября. Да, маловато, но Черкизово – защитная акция, и в кризис свою задачу (сохранение капитала) вполне выполняет, оставаясь довольно устойчивой к распродажам. К тому же компания – бенефициар инфляции. Держу, но пока не набираю, позиция вполне устраивает. В долгосрок можно брать и по текущим, акция почти никогда не дешевеет.

Источник: СмартЛаб. История див выплат Черкизово

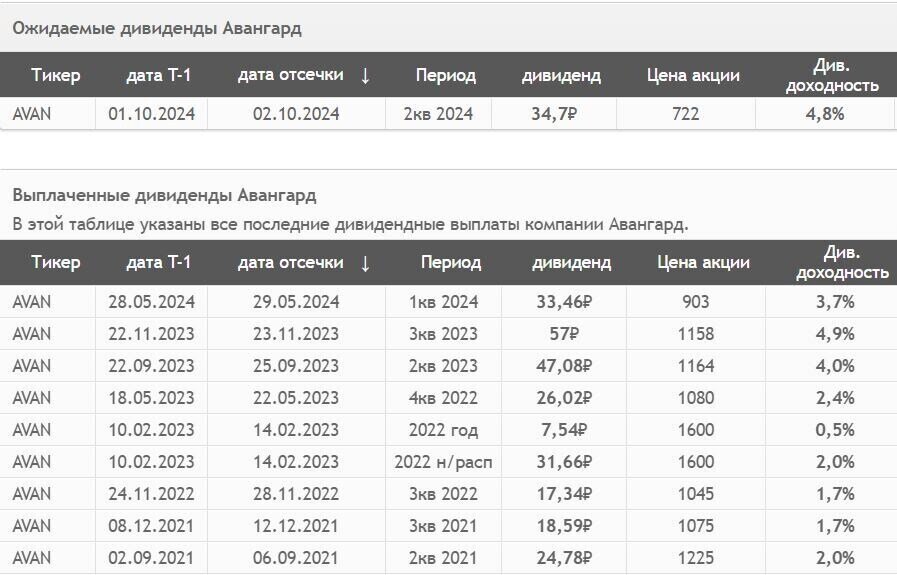

Авангард

34,7 рублей на акцию, доходность 4,7%, последняя дата покупки под дивиденды – 2 октября. Очень неожиданные дивиденды, банк не имеет внятной дивполитики и платит когда хочет и сколько хочет. Я бы прошёл мимо.

Источник: СмартЛаб. История див выплат Авангард

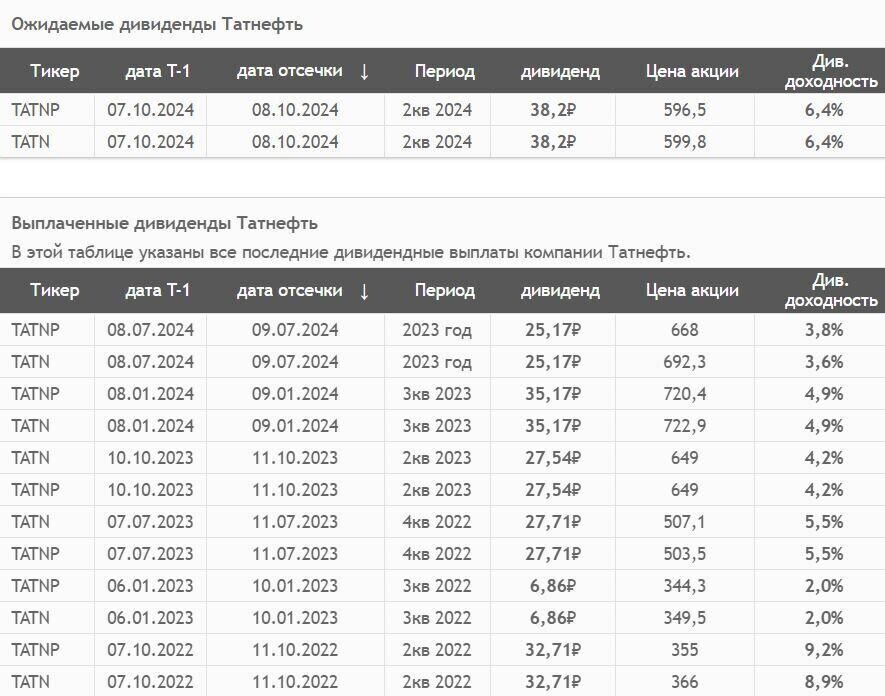

Татнефть

38,2 рубля по обеим типам акций, что даёт доходность около 6,4%. На мой взгляд, дивдоходность вполне приличная, ведь это квартальные дивиденды. Итоговая годовая доходность может превысить 20%, и это хорошо. Учитывая, что Татнефть – мощный нефтяник, оптимальный в долгосрок. По таким сладким ценам хорошо закупаться. Отсечка – 8 октября.

Источник: СмартЛаб. История див выплат Авангард

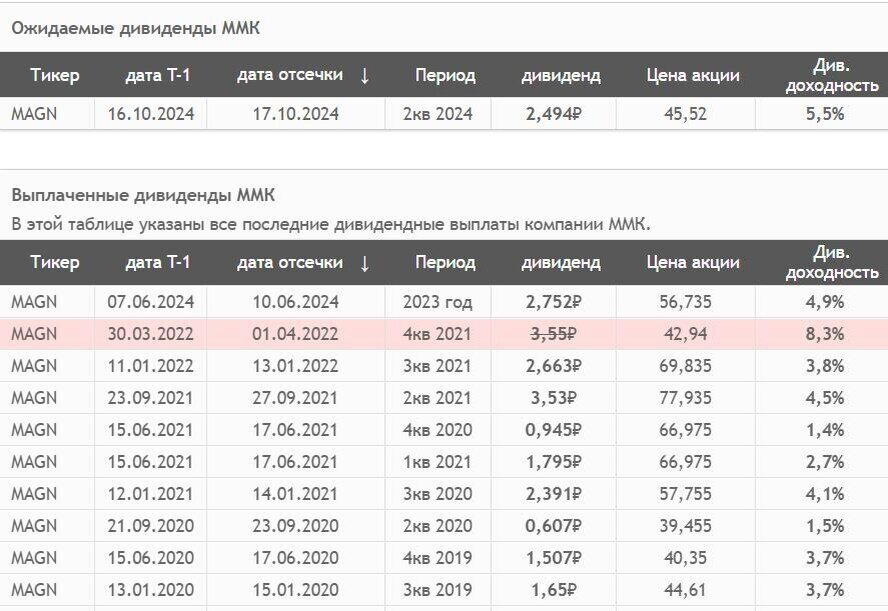

ММК

Квартальные дивы в размере 2,49 рублей дают доходность 5,3%. Самая большая доходность среди металлургов, но я бы опасался брать компанию: она не до конца обеспечена собственным сырьём и при затяжном кризисе покажет худшие результаты, чем НЛМК и Северсталь. Но если нужно – последний день покупки под дивиденды – 17 октября.

Источник: СмартЛаб. История див выплат ММК

В следующем посте постараемся спрогнозировать, какие ещё компании заплатят дивиденды осенью и чего от них ждать. Ставь лайк и подписывайся на канал, если эта информация полезна!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

ТКС Холдинг (бывш. Тинькофф банк) объявил о новой дивидендной политики. Компания теперь будет платить до 30% чистой прибыли по МСФО. Много это или мало и сколько должны стоить акции банка? Давайте разбираться.

Тинькофф времён Олега Тинькова и ТКС времён Владимира Потанина – совершенно разный банк. Да, он всё ещё без отделений (но зато с кучей банкоматов), однако вектор развития поменялся кардинально.

Тиньков стремился сделать большую экосистему разных связанных проектов и агрессивное расширение – из-за этого были отменены дивиденды (т.е. в компании оставалось максимум денег).

Потанин же сконцентрировался на расширении самого банка и банковских услуг, в рамках чего к Т-Банку присоединён Росбанк. Остальные направления (Инвестиции, Город, Бизнес), конечно, продолжают развиваться, но нового практически ничего не появляется. Т.е. холдинг перешёл из стадии роста в стадию зрелости.

Это подтверждает и тот факт, что ТКС объявил о возвращении дивидендов – теперь Потанин хочет получать профиты от своих затрат. Ну и миноритарии могут на этом заработать.

Что по бизнесу?

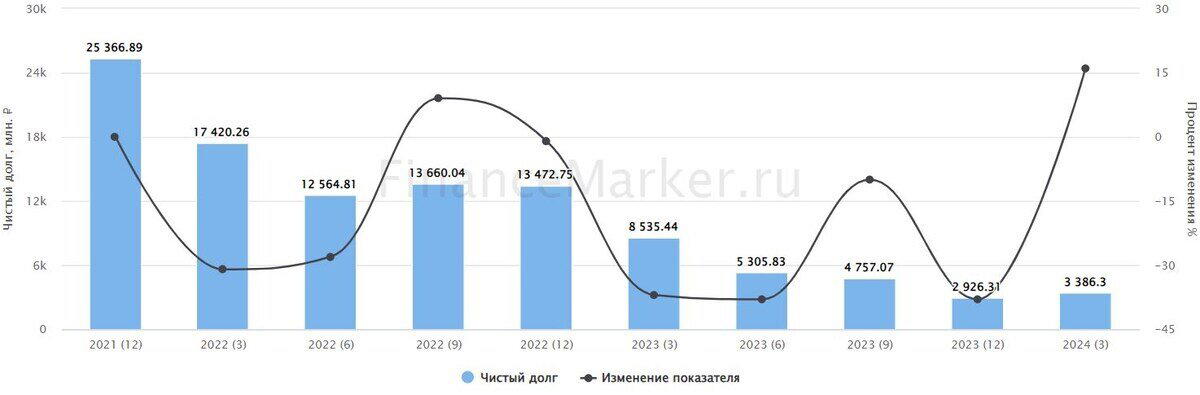

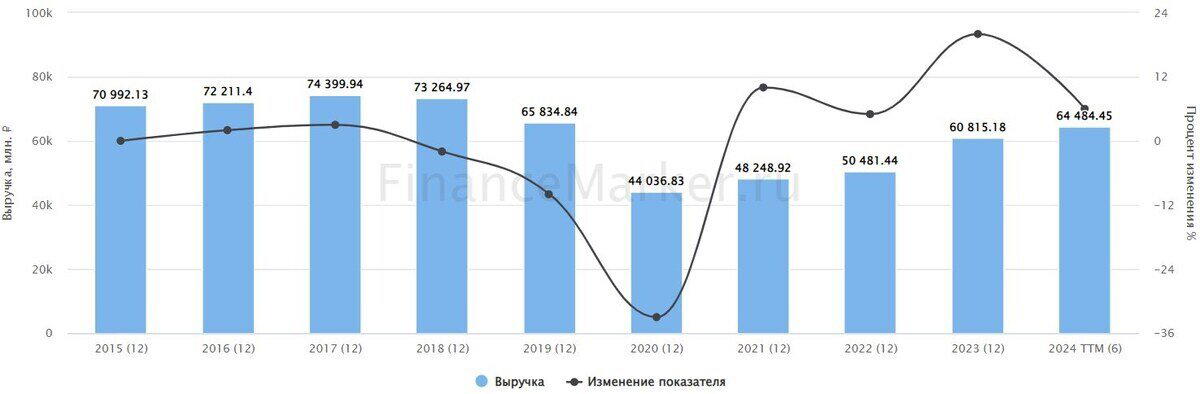

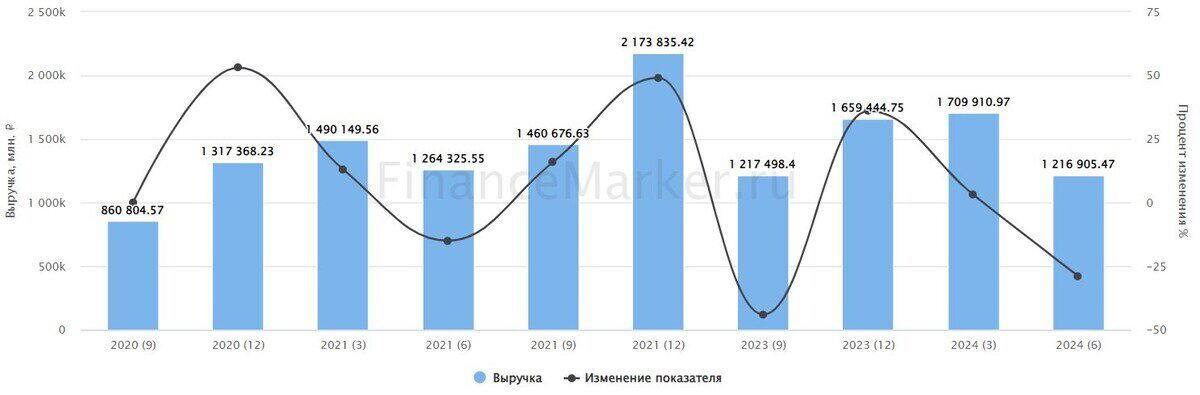

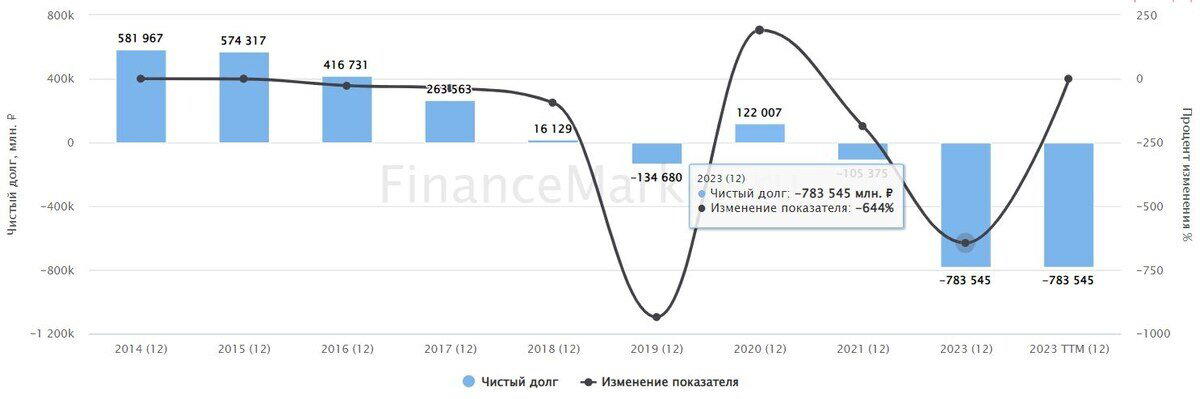

Выручка ТКС стабильно растёт:

Источник: ФинансМаркер. Динамика выручки Т-банка

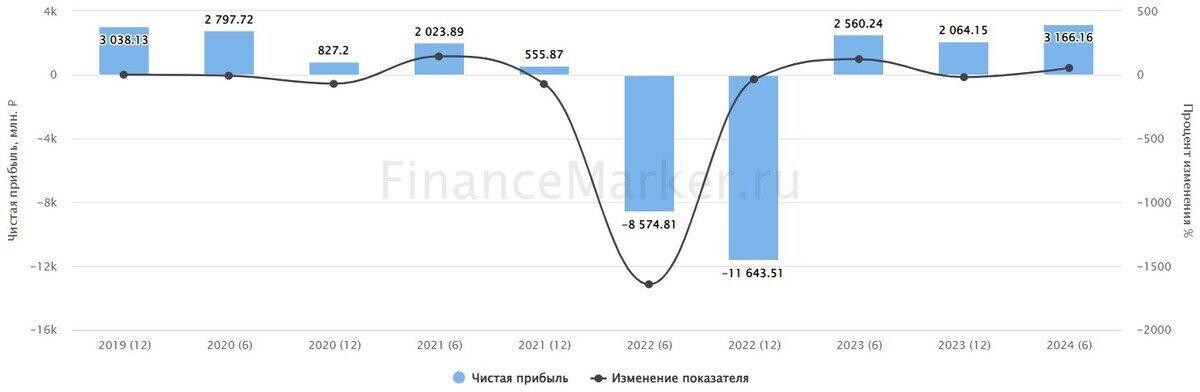

Чистая прибыль тоже:

Источник: ФинансМаркер. Динамика чистой прибыли Т-банка

Провал в 2022 году объясняется общим кризисом в стране, вызванным проведением спецоперации. Также обратите внимание, что прибыль банка даже в ковидный 2020 год выросла по сравнению с 2019, чего не скажешь о многих его конкурентах.

Результаты 2 квартала 2024 года хороши: выручка выросла на 72% г/г – до 193,4 млрд рублей, а чистая прибыль – на 15% до 23,5 млрд рублей. Чистый процентный доход вырос на 45%, доходность кредитного портфеля составила 27,9% по сравнению с 25,5% год назад.

Источник: ФинансМаркер. Динамика квартальной чистой прибыли Т-банка

Число клиентов выросло на 24% до 44 млн человек, что вывело его на 6 место среди банков по этому показателю, а число активных клиентов впервые превысило 30 млн человек. Т.е. банк в целом продолжает расти.

Я не просто так написал о прибылях и выручке в 2020 году. Ведь с тех пор бизнес кратно вырос (по выручке более чем в 2,5 раза, по прибыли – почти в 2 раза), а вот мультипликаторы намного ниже:

🔹P/S в 2020 – 10,64, а сейчас – 6 🔹P/E в 2020 – 3,06, а сейчас – 1,32 🔹P/BV в 2020 – 2,72, а сейчас – 1,87

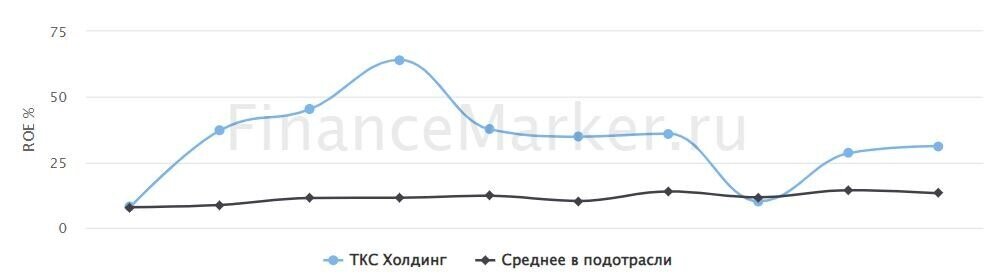

При этом ROE банка практически не изменился – в 2020 он составил 34,81%, а сейчас – 31,2%. ТКС – по-прежнему высокомаржинальная кэшевая машинка.

При этом присоединение намного менее эффективного Росбанка, конечно, снизит показатели объединённого холдинга.

Источник: ФинансМаркер. Динамика ROE Т-банка относительно отрасли

Росбанк при покупке оценён в 220 млрд рублей. По коэффициенту P/BV его стоимость составляет 1,95 – чуть дороже самого Тинька. Но является ли Росбанк таким же эффективным? Увы, нет. ROE Росбанка − 13%, т.е. более чем в 2 раза ниже.

В итоге акции «объединённого» банка по среднему ROE должны стоить около 2060 рублей, по среднему P/BV – 2300 рублей. Без учёта Росбанка – 3200 как минимум, а с учётом форвардных доходов – 3500-3600.

Сейчас акции ТКС стоят 2615, что отражает равновесие между справедливой стоимости банка в 3200 и форвардной стоимости банка вместе с Росбанком в 2300 рублей.

Сделка по покупке Росбанка уже закрыта. ТКС приобрёл 1,42 млрд акций банка, что эквивалентно 99,4% капитала. Далее планируется полный выкуп акций Росбанка с биржи по оферте.

Для покупки Росбанка ТКС выпустил 69 млн новых акций – теперь общее количество акций банка стало 268,3 млн штук.

Посчитаем дивиденды.

За 1 квартал 2024 чистая прибыль банка составила 22,2 млрд рублей, за 2 квартал – 23,5. Расчётная чистая прибыль за весь 2024 год – 95 млрд рублей. Ну давайте возьмём вилку 90-100 млрд рублей.

30% чистой прибыли – это 27-30 млрд рублей. Делим на число акций – получаем 100-112 рублей на акцию. При текущей цене это 3,8-4,3% годовых.

Не густо, но банк-то продолжает расти! Плюс дивиденды ежеквартальные. Собственно, ТКС – это идея под рост самого бизнеса + небольшое вознаграждение в виде дивов.

Конечно, до покупки Росбанка и допки ТКС выглядел привлекательнее. Остаётся надеяться, что менеджменту удастся воплотить свой план по повышению ROE Росбанка минимум к 25% до конца 2025 года, и в долгосрочной перспективе эта интеграция станет для Тиньки удачной.

А что вы думаете насчёт ТКС Холдинга? Пишите в комментариях, и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Мультипликаторы используются в фундаментальном анализе для того, чтобы определить, насколько недооценена или переоценена акция относительно реальной стоимости компании и показателей ее выручки.

Сам по себе отдельный мультипликатор не даст никакой практической пользы, однако в совокупности они способны нарисовать вполне достойную картину.

Покупать акции просто тому, что она выглядит недооцененной, не стоит. Возможно, низкая цена на акцию установлена рынком не просто так – скорее всего, вы что-то не знаете. Рынок в любом случае пытается отыграть низкие цены – и котировки акций всегда стремятся к справедливым значениям.

Однако знать основные принципы фундаментального анализа не будет лишим: так вы сможете заранее отсечь наиболее переоцененные акции и понять, дорого или дёшево стоит акция относительно своих конкурентов, а также самой себя в прошлом.

Погнали!

P/S

Один из ключевых мультипликаторов, применяемых при фундаментальном анализе акций. Он показывает отношение рыночной цены акции к выручке, которую компания получает на одну акцию.

Использовать этот мультипликатор имеет смысл в отношении компаний из одной отрасли и ведущих примерно одинаковую деятельность. Лучше всего он подходит для бизнесов, где прибыль напрямую зависит от расходов и прибыли, например, для предприятий торговли.

Я считаю нормой, если мультипликатор P/S ниже 3. Если же значение коэффициента ниже 1, то компания явно недооценена. Выше 5 - сильная переоценка.

Я советую при прочих равных отдавать предпочтение компаниям с большой капитализацией. Например, если есть две фирмы с мультипликатором P/S 0,5, при этом у одной капитализация 500 млн рублей и выручка 1 млрд, а у другой – капитализация всего 100 млн рублей и выручка 200 млн, то лучше выбрать первую. Ее акции будут обладать большим потенциалом роста, так как при наличии большой выручки проще наращивать прибыль.

P/E

Этот мультипликатор показывает отношение цены компании к получаемой ей чистой прибыли. Коэффициент считается едва ли не самым главным при оценке акций.

Технически мультипликатор показывает, за сколько лет компания себя окупает. Я считаю акцию недооцененной, если значение P/E ниже 5, но выше 0. Если значение коэффициента отрицательное, то компания терпит убытки.

С помощью P/E можно сравнить компании разных отраслей и профилей. Но в то же время совершенно разные компании с принципиально различающейся бизнес-моделью сравнить некорректно. Например, компания может нести капитальные расходы, как Газпром при строительстве очередного газопровода. И это, естественно, искажает реальную картину.

Другая фирма получит меньшую прибыль, но будет нести меньшие расходы – и ее P/E окажется лучше. Поэтому лучше применять мультипликатор для сравнения схожих компаний.

И вообще, традиционно из-за специфики бизнеса технологические компании обладают высоким значением P/E, а сырьевые – более низким.

Компании, находящиеся в развитых странах, тоже отличаются крупной величиной P/E, если сравнивать их с фирмами из развивающихся государств. Достаточно взглянуть на коэффициенты компаний, входящих в Nasdaq – у большинства из них P/E зашкаливает за 20 даже сейчас.

EV / EBITDA

Этот мультипликатор показывает отношение стоимость компании к ее доналоговой прибыли. С помощью коэффициента можно сравнить между собой компании из разных секторов экономики и различных стран.

EV / EBITDA похож на мультипликатор P/E, но позволяет более корректно сравнивать между собой разные бизнесы, поскольку вместо рыночной капитализации берется реальная рыночная цена компании, а вместо чистой прибыли – значение EBITDA, т.е. доналоговой прибыли.

Дело в том, что рыночной капитализацией можно манипулировать, а чистая прибыль зависит от нерыночных факторов – например, системы налогообложения, применяемой в стране, или от необходимо выплачивать штрафы по решению суда и т.д.

Конечно, коэффициент EV / EBITDA сложнее рассчитать, чем быстрый мультипликатор P/E, но он покажет более реальную картину. Компания является недооцененной, если EV / EBITDA ниже 5. Отрицательный мультипликатор – это плохо, фирма работает в убыток.

Долг / EBITDA

Этот мультипликатор показывает, за сколько времени компания погасить свои долги образующейся прибылью. Чем меньше лет потребуется на снижение долговой нагрузки, тем лучше.

Сам по себе этот мультипликатор не говорит о стоимости компании, но я его использую для понимания долговой нагрузки.

Если долг / EBITDA выше 3, то компания излишне закредитована и вряд ли сможет уверенно расти в будущем.

Если мульт ниже 1 - это отлично. Отрицательное значение - идеально.

P/BV

Этот мультипликатор показывает отношение цены акции на бирже к стоимости активов компании (активы минус долги), приходящихся на одну ценную бумагу.

Этот коэффициент прям создан для того, чтобы оценивать по нему банки. Обычный мультипликатор P/E не очень-то подходит для оценки финансовых компаний, поскольку у банков иная бизнес-система, чем у производителей или ритейлеров. А вот P/BV – подходит, поскольку активы и пассивы банков в целом эквивалентны их рыночной стоимости.

Недооцененной компания считается, если P/BV меньше 1. Это показывает, что на 1 рубль рыночной капитализации приходится более чем 1 рубль реальной стоимости компании (т.е. всего, что составляет ее активы – станки, производственные помещения, склады, грузовики, пароходы и т.д., а в случае с банками – его собственный капитал + реальные активы). Если вдруг фирма разориться, то акционерам будет что получить.

Если же P/BV больше 1, значит, инвесторы оценивают компанию дороже, чем она стоит в реальности. И есть риск не получить деньги, если контора обанкротится.

Например, когда в 1990-х годах на фондовом рынке США образовался очередной пузырь, P/BV многих компаний в индексе S&P500 зашкаливал за 4,5 – акции были переоценены минимум в 4,5 раза! После того, как пузырь лопнул, компании начали лихорадочно сокращать и реструктуризировать свои долги, чтобы вернуться к нормальным показателям P/BV.

P/FCF

Этот коэффициент показывает отношение цены компании к ее Free Cash Flow – свободному денежному потоку.

Напомню, что денежный поток – это средства, которые остаются у эмитента после выплаты всех расходов. Эти средства могут быть направлены на дивиденды или обратный выкуп акций (buyback). Либо на укрепление материально-технической базы предприятия, т.е. на внутренние инвестиции.

Чем ниже показатель P/CF, тем лучше. Он показывает, что у компании достаточное количество свободных денег, которые она может потратить.

Но чрезмерно низкий мультипликатор тоже плох – это значит, что компания не вкладывает достаточное количество денег в своей развитие. Компанию можно считать недооцененной, если P/FCF ниже 10 и выше 2.

Итак, идеальный «портрет» недооцененной акции с точки зрения мультипликаторов такой:

🔹P/S ниже 2;

🔹P/E ниже 5, но выше 0;

🔹EV / EBITDA ниже 5;

🔹долг / EBITDA не выше 3;

🔹P/BV меньше 1;

🔹P/FCF ниже 10 и выше 3.

Естественно, нужно смотреть мультипликаторы в динамике, а также на показатели маржинальности, рост или падение денежных потоков. Просто "голые" мульты не дадут полноценной картины. Но для базового отбора какого-то пула акций для дальнейшего анализа этих параметров достаточно.

Вам интересны статьи такого рода? Подписывайся на канал, если да!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

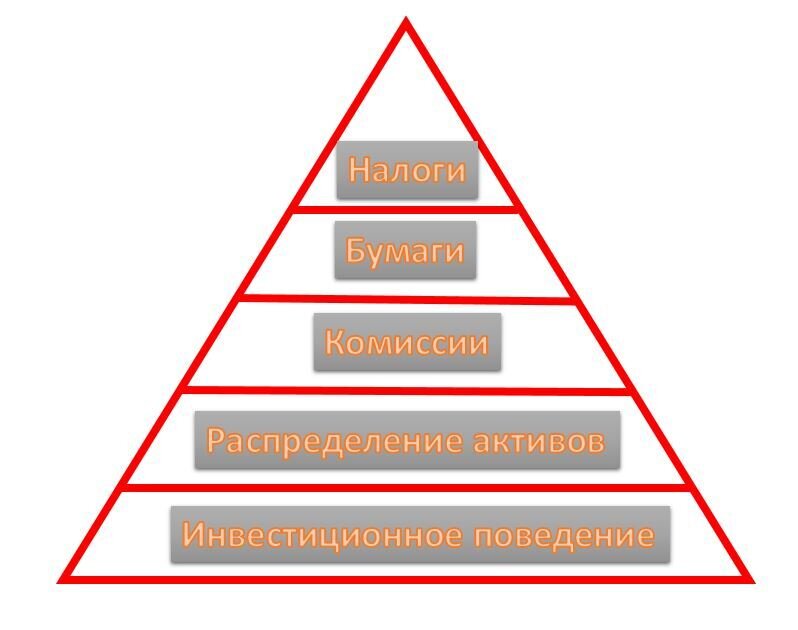

Человек не становится полноценным инвестором, пока не поднимется по иерархии инвестиционных навыков. Что это такое? Это набор определенных модулей, изучая которые, простой человек становится профессиональным инвестором.

Часто начинающие инвесторы, как и я по началу, считают, что основная задача инвестирования - грамотно отобрать ценные бумаги в свой портфель. То есть проанализировать макроэкономику, отрасль, эмитентов в отрасли, сравнить их между собой, рассчитать справедливую стоимость компаний и выбрать лучшее.

На самом деле это вообще предпоследний модуль, который должен изучить начинающий инвестор.

Почему?

Предположим, что вы сразу погрузились в анализ ценных бумаг, научились грамотно оценивать бизнес компании и, казалось бы, умеете выбирать отличные акции. Но есть риск, что вы купите акции этих компаний слишком дорого, не учтёте инфраструктурных рисков, пролетите с ликвидностью, а налоги съедят всю прибыль.

В итоге, как бы вы грамотно ни оценивали компанию, от инвестирования вы получите только убытки и разочарование.

Кроме того, может оказаться так, что кульбиты портфеля сведут вас с ума, т.к. вы не учли собственную склонность к риску.

Иерархия инвестиционных навыков или модулей, которые должен изучить инвестор, должна быть следующей:

🔹Инвестиционное поведение 🔹Распределение активов 🔹Комиссии 🔹Отбор бумаг 🔹Налоги

🔹Инвестиционное поведение

Когда готовил эту статью, нашел интересное исследование о инвестиционном поведении и ожиданиях российских начинающих инвесторах в крупных городах за 2021 год.

И вот что там мне показалось интересным:

👉65% начинающих инвесторов не имеют стратегии инвестирования 👉Сильное влияние на формирования знаний по инвестициям оказывают соц. сети: больше всего ВК - 48%, затеб Ютуб - 46% и Телеграм - 39% 👉Основными причинами для инвестирования становятся: Любопытство - 50%, Замена депозиту - 41%, Просто инвестировать через мобильное приложение - 36%, Появление средств для инвестирования - 35%, Видел положительные результаты инвестирования - 29%

То есть у новичков в больше половине случаев подход к инвестированию будет такой: закупаюсь акциями Сбера, Газика, Роснефти, Полиметалла. Отрастут - буду всем говорить, что я инвестор, упадут - никогда больше не вернусь на рынок. Ну или попробую торговать по сигналам, ведь там сидят люди умнее и опытнее меня.

Изначально упускается фундамент инвестирования - инвестиционное поведение. Что это такое?

Это манера вашего поведения на рынке. В первую очередь, вы должны ответить на вопросы:

👉каковы цели инвестирования (долгосрочные, среднесрочные, краткосрочные) 👉какую сумму я могу инвестировать 👉какую сумму я готов потерять 👉сколько ежемесячно я могу откладывать для инвестирования 👉чем я буду заниматься на рынке: трейдингом или долгосрочными вложениями

Потом стоит окунуться глубже и задать себе более сложные вопросы, которые возникают индивидуально в зависимости от вашей стратегии, например:

📌 где я буду брать необходимую информацию 📌кому я могу доверять 📌насколько часто я буду продавать/покупать активы какие есть варианты разделения моего капитала (может, лучше часть отдать профессионалам в доверительное управление, а другой частью распоряжаться самому) 📌насколько я готов к изменениям трендов (например, появление и трехзначный рост криптовалют не вскружат мне голову, и я останусь при своем подходе - это убережёт от FOMO)

Все это в совокупности формирует инвестиционное поведение. И в случае любой паники на рынке или излишней эйфории, инвестор будет готов правильно и грамотно принять решение.

Заметьте: здесь ещё нет ничего про брокеров, активы и т.д. Потому что это будет дальше.

🔹Распределение активов в иерархии инвестиционных навыков

Посмотрите на свои источники дохода. Обычно у людей это только работа, которая воспринимается как основной актив, который приносит деньги.

Рынок - это ещё один источник дохода. На нём масса инструментов, позволяющих грамотно распределить свои средства.

Инвестирование только в акции сопряжено с большим риском. Если у вас есть только работа и нет других запасных источников дохода, то вы можете потерять крупную сумму. И это плохое распределение активов!

Для того, чтобы минимизировать этот риск, включайте в портфель облигации, фонды, инструменты денежного рынка, золото.

Подбирая для себя оптимальное соотношение активов, вы сформируете хороший и сбалансированный портфель.

Посвятите время изучению каждого актива на рынке, поймите его сильные и слабые стороны. Портфель должен быть как пазл, где одно цепляется за другое, и в итоге формируется внятная картина.

Распределение активов в портфеле напрямую отражает вашу терпимость к риску, а также ваши ожидания от инвестирования в целом.

🔹Комиссии

Сюда имеет смысл включить все затраты, которые появляются при работе на рынке.

Но обычно при слове "комиссия" первое, что приходит в голову - это комиссия брокеров. Желательно найти брокера, который берет себе минимальное вознаграждение за сделки: так вы сэкономите, особенно, если планируете активно торговать.

Но не забывайте о соотношении цена / качество.

Иногда лучше немного переплатить, но получить взамен мобильное приложение без глюков и тормозов, удобный терминал для работы и своевременную поддержку по всем вопросам.

Но брокерские комиссии - не единственные расходы. Например, у меня есть подписки на скринеры, сервисы по анализу акций, сервис для ведения портфелей, различные сообщества и прочее. Я постоянно учусь и повышаю свою квалификацию. Но всё это в совокупности съедает мою доходность, пусть и позволяет принимать правильные финансовые решения.

Третий пункт расходов - оплата вашего аналитика или доверительного управляющего. Даже если они торгуют в плюс, то расходы на них снижают ваши доходы. То есть ваша реальная доходность будет ниже, чем в торговом терминале.

🔹Отбор бумаг

Вот только на этом этапе инвестор должен изучать, как правильно отбирать бумаги. У него уже должна быть сформирована модель поведения, грамотно распределены активы, найден лучший брокер и выбраны источники информации.

Отбор бумаг - это постоянная учёба и она не прекращается никогда. Мой совет: начните изучение темы с полезных книг. Они могут закрыть 99,9% ваших вопросов. Если вы решили пройти курсы, то доверяйте только профессионалам с опытом, чьи мысли и философия отвечают вашим. Не стоит пытаться пройти курс по трейдингу, если не готовы к каждодневной работе и тяжело переживаете потери.

Если на рынке появляются новые тренды, например, крипта, то начните двигаться заново по иерархии инвестиционных навыков.

Ответьте себе, как соотносится крипта с моделью поведения, затем поймите, как крипта впишется в ваше распределение активов, определите комиссии и брокера - и только потом стоит искать инфу, как отбирать подходящие монеты на счёт.

🔹Налоги

Последний модуль в иерархии инвестиционных навыков. Когда капитал небольшой, а инструменты - самые простые, то нет смысла погружаться в дебри налоговой оптимизации.

На начальном этапе будет достаточно понимания, как работает ИИС, как пользоваться ЛДВ и когда стоит выводить деньги с брокерского счёта, чтобы отсрочить уплату налогов.

Но если вы подключаете более сложные инструменты или, к примеру, хотите диверсифицировать свои активы по странам, то вам нужно досконально изучить этот вопрос. Вдруг вы попадете под двойной налог или пропустите дату предоставления налоговой декларации?

Двигаясь постепенно по такой иерархии инвестиционных навыков - от модели поведения к налоговой оптимизации, причем именно в таком последовательном порядке - вы избавитесь от большого количества ошибок, которые делают начинающие инвесторы.

Ну а ваш портфель будет вас радовать. Может быть, он будет не самым прибыльным, но если он позволяет вам спать спокойно и решать именно ваши вопросы - это самое главное.

Если статья понравилась, ставь лайк и подписывайтесь на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Российские компании публикуют отчёты в двух форматах: российские стандарты бухгалтерского учёта (РСБУ) и Международные стандарты финансовой отчётности (МСФО). Вроде бы оба стандарта – про деньги и бухучёт, но они принципиально разные. Я иногда называю в шутку отчёт по МСФО для инвесторов, а по РСБУ – для бухгалтеров. И вот почему.

1. Форма и содержание

В МСФО больший приоритет отдаётся экономическому содержанию над юридической формой. В то же время в РСБУ профессиональное суждение бухгалтера оказывается определяющим во многих случаях, например, при определении срока полезного использования, оценке денежных потоков, выбора ставки дисконтирования и т.д.

Иными словами, РСБУ формируется строго по закону, в то время в МСФО можно использовать допущения, которые делают отчётность более «правильной» для инвесторов. Например, при определении ставки дисконтирования в МСФО можно использовать «плавающее» значение, которое более реально отразит рыночное состояние. В РСБУ же ставка будет фиксированной, если вообще будет использована.

2. Холдинги

В МСФО учитывается доходность всего холдинга, включая материнскую и дочерние компании. В РСБУ – только головной организации. Иногда это вызывает очень сильные разночтения.

В отчёте РСБУ, например, Татнефти будут учитываться только результаты добычи и продажи нефти, что даёт едва ли 50% выручки. А вот выручка от ТАНЕКО и прочих переработчиков, банка Зенит, Nokian Tyres и т.д. учитываются только в МСФО. То есть, по сути, в отчёте РСБУ фигурируют результаты только половины компании.

Источник: сайт Татнефти. Структура холдинга

Иногда разночтения бывают насколько серьёзными, что по РСБУ у компании, допустим, убыток, а по МСФО – прибыль. То есть всё зависит от того, какую часть прибыли считают основной в РСБУ.

Но не нужно думать, что РСБУ это такой «кастрированный» отчёт. Часто в РСБУ можно посмотреть, сколько денег компании поднимают с дочек – это помогает при прогнозировании дивидендов. Если видно, что РСБУ поднимали дивы – то результаты РСБУ и МСФО будут максимально близкими, насколько это возможно с учётом разных принципов расчёта буквально всего.

3. Отчётный период

В РСБУ отчётный период – календарный год, т.е. с 1 января по 31 декабря. А в МСФО отчётный период может быть любой, исходя из собственных предпочтений.

В российской практике такого, насколько я помню, нет. А вот на Западе очень многие компании начинают отчётный период с 1 сентября.

4. Валюта

По стандартам РСБУ валюта отчёта – исключительно рубли. В МСФО же компания может сама выбрать валюту, и чаще всего это валюта, в которой ведётся большинство расчётов.

Источник: Ру.Инвестинг. Динамика курса доллара

5. Принципы дисконтирования

В МСФО используются различные ставки дисконтирования (т.е. временная стоимость денег, ведь сегодня деньги стоят дороже, чем завтра, с учётом инфляции и того, как их можно альтернативно использовать). В МСФО дисконтирование применяется при определении остаточной стоимости активов, при возникновении дебиторской задолженности, при расчёте справедливой стоимости активов и т.д.

В РСБУ обычно дисконтирование вообще не используется, а активы оцениваются по рыночной стоимости.

6. Процентный доход

В МСФО обычно процентные доходы (а также расходы по кредитам) учитываются по методу эффективной ставки процента. В РСБУ же – по ставке, установленной по договору.

Банальный пример: вы берёте в банке кредит под 15% годовых на 5 лет. В РСБУ его посчитают по 15% (по договору), а в МСФО – по 15,865% (по формуле (1 + r/n) ^ n – 1).

Кроме того, в МСФО могут использовать «плавающую» ставку, когда доходность меняется в зависимости от срока. В РСБУ же ставка – фикс.

7. Справедливая стоимость

В МСФО применяется принцип оценки активов, обязательств, дебиторки, нематериалки и прочего-прочего по справедливой стоимости, т.е. с учётом дисконтов и ставок. В РСБУ же активы и обязательства оцениваются по исторической стоимости. Поэтому одно и то же условное здание в разных отчётах будет стоить по-разному.

Это не хорошо и не плохо: просто разные методы оценки, которые применяются для разных целей. В МСФО, грубо говоря, определяют цену активов с учётом того, сколько они могут принести, если будут использоваться для бизнеса. В РСБУ – формально.

Например, здание на многолюдной улице в центре по МСФО оценят дороже, чем такое же, но на окраине, потому что там больший трафик и если сделать там кафе, можно больше заработать. В РСБУ же оттолкнутся при оценке от стоимости квадратного метра.

8. Понимание нематериальных активов

В МСФО нематериальный актив – это идентифицируемый не денежный поток, приносящий деньги, но не имеющий материальной формы, например, патент, разрешение или технология. В РСБУ строгое определение нематериальных активов отсутствует, поэтому формально к ним можно отнести любые активы, которые принесут экономические выгоды в будущем.

Здесь же, кстати, стоит упомянуть о гудвилле – дополнительной стоимости активов, который является нематериальным активом в МСФО. Это по сути «надбавка за бренд», который иногда в МСФО вообще выделяют отдельной строкой. Он возникает при покупке актива, чья рыночная стоимость оказывается ниже фактически понесённых затрат.

9. Налоговая база

По РСБУ налоговая база считается просто: есть доход, есть расход, они облагаются налогом на прибыль. По МСФО объём налоговой базы зависит от того, как именно руководство погашает балансовую стоимость актива.

10. Финансовые инструменты

В МСФО финансовые инструменты классифицируются в зависимости от сущности как активы, обязательства и капитал, и учитываются в соответствующих разделах отчётности. В РСБУ же они ведутся за балансом, и в баланс вписывается только итоговый результат.

11. Аренда

В МСФО аренда классифицируется в зависимости от того, как установлены взаимоотношения между арендатором и арендодателем. Поэтому аренда можно быть просто расходами – либо её вообще могут включить в баланс как актив на основе права пользования (например, у Хендерсона активы на основе права пользования составляют чуть ли не 40% всех активов, т.е. при утрате эти арендных платежей активы очень сильно схуднут).

В РСБУ аренда – это форма договора и расходы на неё однозначно считаются расходами.

11. Регламентация

Отчёты РСБУ строго формализованы. Рядом с каждой строкой имеется нумерация, код которой установлен законодательством и который менять нельзя. Все документы имеют строгое соответствие, ранги и подчинённость.

В МСФО более свободное построение отчёта. Формализованных строк нет, бухгалтер может вводить классификацию, которая необходима в зависимости от специфики бизнеса. Важной частью отчёта МСФО являются примечания, в которых более подробно раскрывается, как считалась та или иная строка баланса.

12. Метод составления отчёта о движении денежных средств (ДДС)

РСБУ разрешает только прямой метод составления отчёта о ДДС, а МСФО – как прямой, так и косвенный. Косвенный метод позволяет осуществлять корректировку чистой прибыли с учётом неденежных операций, например, валютной корректировки, амортизации, дебиторки и т.д.

13. Допущение о непрерывности

В МСФО допущение о непрерывности означает, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если же компания прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Если же консолидирует какую-то деятельность (например, при поглощении конкурента), то это тоже отмечается отдельно (так и пишут: общая прибыль такая-то, а от продолжающейся деятельности – такая-то).

В РСБУ такого вообще нет.

14. Принципы начисления

В РСБУ учитываются только фактические расходы и доходы. В МСФО любые существенные события, которые произошли за отчётный период, должны быть отображены в отчёте, даже если они скажутся только в будущем. Например, платежи будущих периодов, отложенные налоги или же начисленные резервы.

В общем, отличий хватает. Отчёты очень разные, и профессиональному аналитику, конечно, лучше понимать особенности обоих типов отчётов и пользоваться каждым при анализе. Но инвестору-любителю достаточно знать и понимать только МСФО – этот отчёт составляется именно для инвесторов и отображает более реально финансовые процессы, происходящие в компании. Хотя отчёт и не лишен недостатков (например, возможность формирования дутой бумажной прибыли или обесценение), но это лучшее, что сейчас есть.

Если статья была полезна – подписывайтесь на канал! А я вскоре продолжу публикацию таких обучающих постов!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

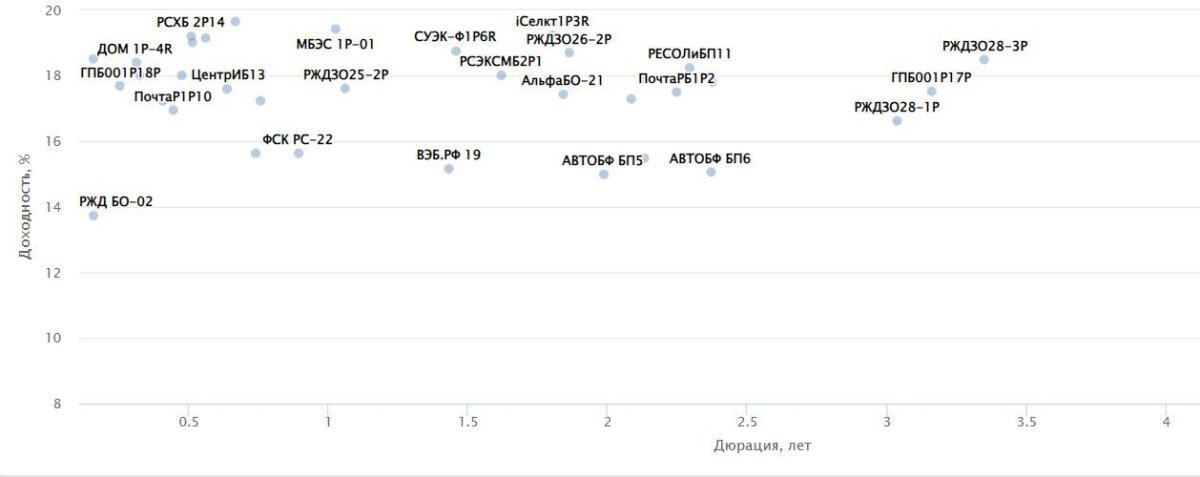

Выбрал для вас 10 отличных корпоративных облигаций с доходностью выше 16%. Надёжность - выше средней, ликвидность - достаточная, амортизация и оферта - отсутствуют. Ранее я уже составлял подобный топ, но нужно актуализировать.

Также я выбрал среднесрочные облигации - с погашением от 1 до 3 лет. Почему? Если облигация обращается меньше 1 года - вряд ли вы почувствуете от неё эффект. Если дольше 3 лет - слишком много рисков (в частности - снижение ключа). Поэтому выбрал такую золотую середину. Поехали!

10. Ростелеком ПАО 002P-02R (RU000A101FG8)

Начнём с выпуска стабильного телекома. В целом - надёжно и хорошо, риски дефолта очень небольшие. Ростелеком - госкомпания с предсказуемыми и растущими денежными потоками. Облигу можно рассматривать как альтернативу депозиту.

Погашение выпуска - 10 февраля 2027 года. Выплаты - 2 раза в год. Купон - 6,65%. Эффективная доходность к погашению - 17,81%.

Источник: RUSBONDS

9. Мобильные ТелеСистемы 001P-14 (RU000A101FH6)

В целом пока у МТС нет серьёзных проблем с текущим долгом (хотя ситуация напряжённая), поэтому облигация более-менее надёжная. Но у МТС сейчас “дырявый” баланс и идёт полная выкачка денег в пользу материнской компании одновременно со стагнацией финансовых показателей. Поэтому от акций в среднесрочной перспективе ничего хорошего не жду. Но по облигациям, скорее всего, выплаты будут без каких-либо проблем.

Погашение выпуска - 11 февраля 2027 года. Выплаты - 4 раза в год. Купон - 6,6%. Эффективная доходность к погашению - 18,04%.

Источник: RUSBONDS

8. Газпром капитал ООО БО-001Р-06 (RU000A106AT1)

Дочерняя компания Газпрома, созданная для привлечения денег и финансирования материнской компании. В целом - супернадёжно, несмотря на весь негатив вокруг Газпрома. Но риски всегда присутствуют - дочку могут в случае чего пустить под нож вместе со списанием долгов. Однако для этого должны произойти прям серьёзные проблемы в экономике.

Погашение выпуска - 23 мая 2028 года. Выплаты - 4 раза в год. Купон - 10%. Эффективная доходность к погашению - 18,05%.

Источник: RUSBONDS

7. ИНАРКТИКА 002Р-01 (RU000A107W48)

Облигация одной из моих самых любимых компаний. Инарктика занимается выращиванием атлантического лосося, морской и озерной форели - в общем, красной рыбы. Уверен, что тут в плане надёжности всё отлично. Компания увеличивает финансовые показатели, наращивает дивиденды, и облигационерам должно быть приятно держать такую бумагу до погашения.

Погашение выпуска - 26 февраля 2027 года. Купон - 14,25%, выплата 4 раза в год. Эффективная доходность к погашению - 18,61%.

Источник: RUSBONDS

6. ПАО "ТГК-14" 001Р-02 (RU000A106MW0)

Одна из э/э дочек Газпрома, входящая в его ГЭХ. Занимается производством электрической и тепловой энергии, а также распределением тепла в Республике Бурятия и в Забайкальском крае. В целом ничего особенного - стабильный и надёжный электроэнергетик. С дивидендами полный швах (то есть, то их нет), но по облигациям платит исправно.

Погашение выпуска - 27 июля 2027 года. Выплаты - 4 раза в год. Купон - 12,85%. Эффективная доходность к погашению - 18,43%.

Источник: RUSBONDS

5. ВЭБ.РФ ПБО-001Р-18 (RU000A1013P1)

Выбрал из всего количества ВЭБовских облиг самую доходную. По сути ВЭБ.РФ - некоммерческий банк, который занимается финансированием проектов, направленных на развитие инфраструктуры, промышленности и социальной сферы. Стабильно убыточный, но при этом регулярно докапитализирующийся государством. Используется правительством для финансирования госрасходов. Думаю, тут в плане надёжности всё на уровне.

Погашение - 17 ноября 2026 года. Купон - 7,27%. Купон - 2 раза в год. Доходность - 18,52%.

Источник: RUSBONDS

4. Мэйл.Ру Финанс 001P-01 (RU000A103QK3)

Классическая биржевая облигация от ВК, владеющей соцсетями ВКонтакте, Одноклассники, кучей онлайн-сервисов типа Юлы или почты Mail.ru, а также рядом образовательных платформ. Опять-таки, в плане бизнеса не блещет, но является государственной конторой, которая вряд ли допустит её банкротство (хотя ВК стабильно убыточная). Компания регулярно перезанимает на рынке облигаций, но финансовое состояние пока позволяет продолжать работать. Покупать на свой страх и риск.

Погашение выпуска - 15 сентября 2026 года. Купон - 7,9%. Выплаты - раз в полугодие. Эффективная доходность к погашению - 19,17%

Источник: RUSBONDS

3. Автодор ГК БО-004Р-01 (RU000A103NU9)

Автодор - подконтрольная Минтранспорта РФ компания. Занимается проектированием, строительством и содержанием дорог, а также осуществляет управление федеральными автотрассами. Не слишком эффективная в плане бизнеса (т.к. перед ней стоят задачи по асфальтированию страны), но из категории “слишком больших, чтобы упасть”. Не думаю, что даже в самый тяжёлый кризис государство допустит банкротство конторы.

Погашение выпуска - 8 сентября 2026 года. Купон - 7,95%. Выплаты 2 раза в год. Текущая эффективная доходность к погашению - 18,9%.

Источник: RUSBONDS

2. Каршеринг Руссия 001P-03 (RU000A106UW3)

Это каршеринговая компания, работающая под брендом Делимобиль. Недавно компания вышла на IPO, на канале есть подобная прожарка компании и разборы отчётов. На мой взгляд, финансовое состояние Делимобиля более чем устойчивое, а владение облигациями несёт минимальные неторговые риски.

Дата погашения выпуска - 18 августа 2027 года. Купон - 13,7%, выплаты ежемесячные. Эффективная доходность к погашению - 19,27%.

Источник: RUSBONDS

1. ВИС Финанс БО-П04 (RU000A106EZ0)

ВИС Финанс занимается финансированием и управлением инфраструктурными проектами на территории России и за рубежом (компания строит мосты, автодороги, поликлиники, жилые комплексы, очистные сооружения и т.д.). Компания довольно надёжная, получает много госзаказов.

Дата погашения выпуска - 25 августа 2026 года. Купон составляет 12,9%, выплаты 4 раза в год. Текущая доходность к погашению - 21,13%.

Источник: RUSBONDS

Если полезно - подписывайтесь на канал! А я смотрю интересные флоатеры для неквалифицированных инвесторов - недавно выбросили на рынок целую кучу новых выпусков, и пока высокий ключ, на них можно заработать.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

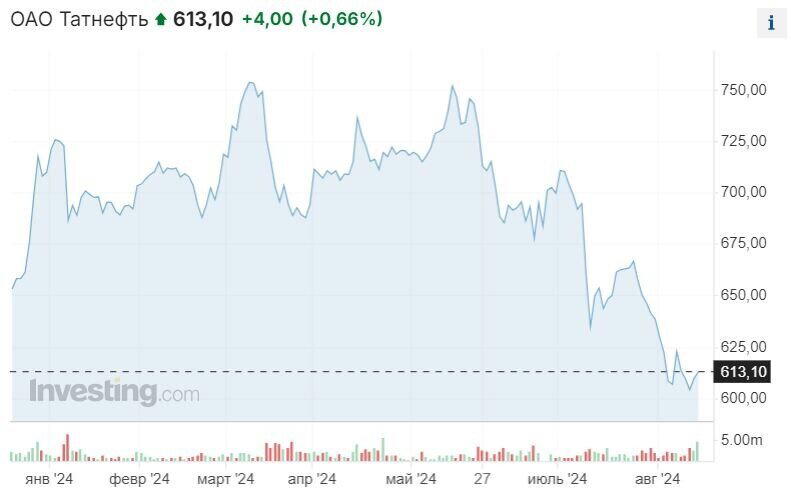

Татнефть рекомендовала дивиденды за 1 полугодие 2024 года в размере 38,2 рублей. Дивдоходность - примерно 6,2% по обоим типам акций.

Ранее я прогнозировал дивиденды Татнефти в размере 30-35 рублей. Собственно, результат оказался чуть лучше моих ожиданий, но в целом в их пределах.

Учитывая, как низко пала Татнефть, дивдоходность вполне приличная. Ведь это квартальные дивиденды. Годовая доходность может превысить 20%, и это хорошо.

Источник: Ру. Инвестинг. Динамика акций Татнефти

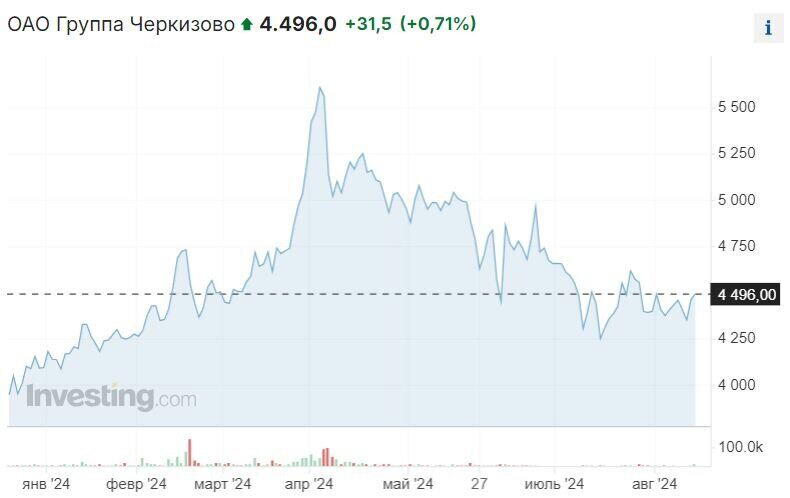

Вторая новость. Черкизово рекомендовала дивы также за 1 полугодие в размере 142,11 рублей - дивдоходность скромная: 3,19%.

Я прогнозировал 180-200 рублей. Видимо, снизили дивидендную базу на переоценку биологических активов - компания периодически так делает.

В целом ничего страшного, потому Черкизово - защитный актив, бенефициар инфляции, и текущая высокая стоимость акций обуславливается именно этим фактором (т.е. акцию накупили в ожидании обвала рынка, а расставаться с ней не спешат).

Тут можно покупать и терпеливо ждать. Дивиденды год к году всё равно растут, а защитную функцию акция выполняет.

Источник: Ру. Инвестинг. Динамика акций Черкизово

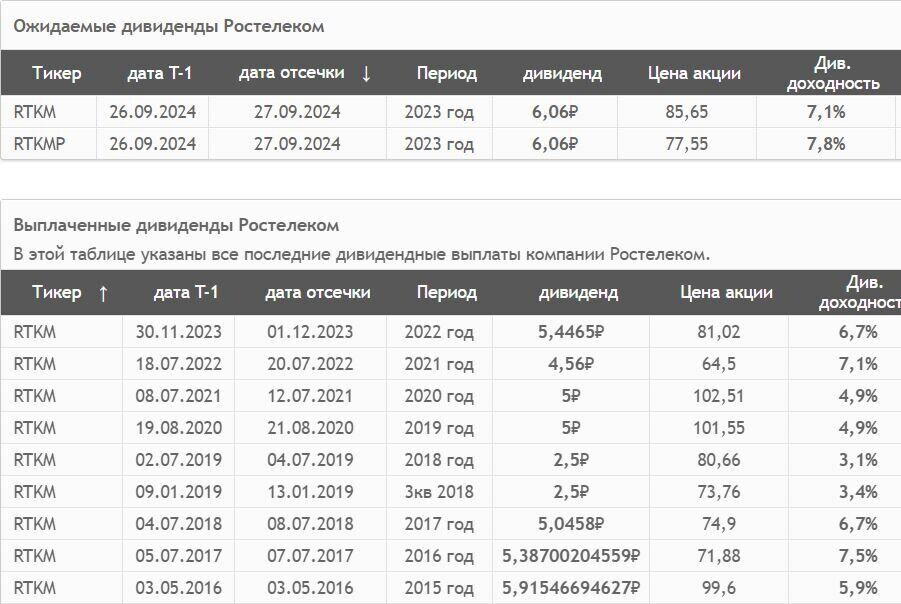

Ну и вдогонку ещё новость - Ростелеком за 2023 год решил выплатить 6,06 рублей. Дивдоха по обычкам 7,39%, по префам - 7,97%.

Много лет подряд (с 2018 года) Ростелек платил по 5 рублей на акцию, в 2022 году снизил дивы до 4,56, но с прошлого года начал их увеличивать: 5,45 в прошлом году и 6,06 в этом.

Это рекордные дивы в истории компании (второе место - 5,92 рубля в 2016 году).

Но всё равно их размер очень небольшой, и по факту с 2016 года размер дивидендов стагнирует. Не исключено, конечно, что с ростом прибыли Ростелек начнёт увеличивать дивы (в т.ч. за счёт роста нормы выплаты), но кто знает?

Источник: СмартЛаб. История дивидендных выплат Ростелекома

Я по-прежнему скептически отношусь к компании, т.к. она напоминает мне Газпром и ВК по своей неэффективности - Ростелеком явно заботиться не о деньгах миноритариев, а выполняет госзаказы (в т.ч. убыточные для себя), а прибыли делятся внутри компании заинтересованными лицами.

Но Татнефть и Черкизово - держу. Хорошие акции. А вы держите их?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

При обзоре компаний или отчётности я часто пишу, что стоимость акции при определённой норме доходности должна быть такая-то. Что это такое? Давайте разбираться.

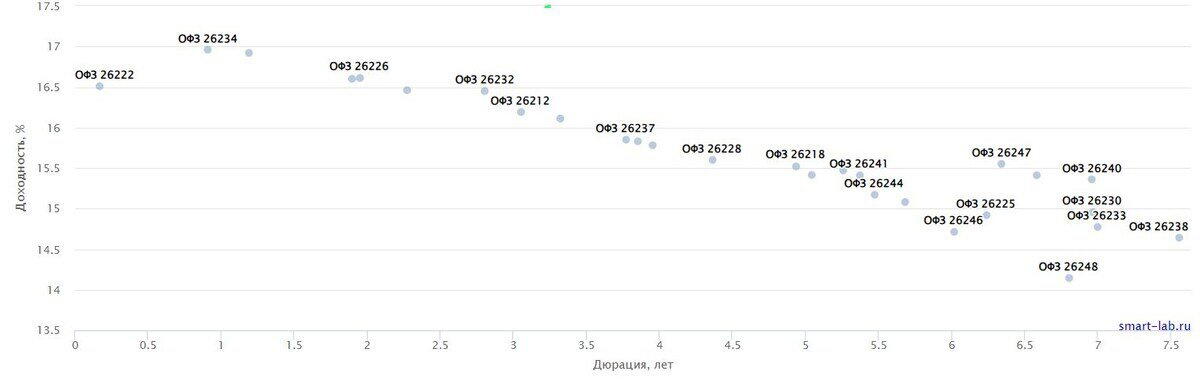

Если говорить простыми словами, норма доходности на фондовом рынке – это прибыль, которую инвестор может получить без особого риска. Чаще всего это доходность 1- или 2-летних ОФЗ. Ну то есть инвестор может просто вложить деньги в ОФЗ и получить гарантированную прибыль вообще без рисков. По сути - это альтернатива фондовому рынку.

Доходность 1-2-летних ОФЗ обычно напрямую коррелирует с размером ключевой ставки, но не всегда.

Источник: СмартЛаб. Карта доходности ОФЗ

Так, ставка сейчас 18%, а доходность 1- и 2-леток находится в районе 16-17%.

На фондовом рынке доходность 1-2-летних ОФЗ можно принять за пограничную норму дивидендной доходности.

Участники рынка рассуждают так: если я могу заработать на ОФЗ без всякого риска 16-17% доходности, то зачем мне акции с дивдоходностью, скажем, 10% годовых? Тем более, что доходность по акциям не гарантирована, потому что дивы могут отменить или сократить.

Получается, что мы получаем геморрой за гипотетические 10% доходности, в то время как 16-17% можем взять без всяких проблем.

Поэтому в теории рынок акций при повышении ставки должен откатываться вниз, чтобы его средняя дивдоходность подстраивалась под норму доходности. А при понижении ставки должен идти наверх. Поэтому понижение ставки обычно является драйвером роста фондового рынка, т.к. норма доходности снижается – следовательно, инвесторов устраивает всё меньшая дивидендная доходность и они готовы платить за акции больше.

Но последние повышения ставок рынок акций охладили не слишком сильно, поскольку помимо ключевой ставки на норму доходности на фонде действует ещё много факторов.

Источник: TradingView. Динамика индекса МосБиржи с сентября 2023 года

Среди них:

👉ожидания будущей доходности – инвесторы мыслят не текущей дивдоходностью, а форвардной, т.е. если компания будет в будущем повышать дивиденды, то сейчас её акции будут стоить дороже

👉отсутствие альтернатив – многие российские инвесторы значительно сократили инвестиции в зарубежные рынки и альтернативные рынки (типа крипты или золота), поэтому деньги хлынули в рынок российских акций

👉опасения инфляции – акции едва ли не единственный способ защититься от инфляции (потому что инфляция «зашита» в бизнес, следовательно, успешный бизнес является защитой от неё, т.к. растёт минимум на размер инфляции), поэтому если инвесторы боятся всплеска инфляции, то они идут именно в акции

👉отток с рынка облигаций – когда рынок облигаций насыщается, т.е. норма доходности облигаций резко снижается относительно ключевой ставки (и накачивать дальше облиги становится бессмысленно, т.к. доходности становятся ниже уровня инфляции), то инвесторы сбрасывают облигации и идут в акции

В целом мы видим все факторы сейчас – именно поэтому рынок акций продолжает расти вопреки повышению ставки.

Таким образом, норма доходности – это некая ставка, вокруг которой вращаются доходности всего рынка в целом. Определяется она ключевой ставкой и доходностью безрисковых инструментов – гособлигаций.

Под значение нормы доходности подстраиваются другие рынки, в первую очередь – акций. Но норма доходности – это не истина в последней инстанции, а лишь один из инструментов регулирования рынка. И иногда другие факторы оказывают большее влияние.

Подписывайтесь на канал, если статья была полезна!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Ашинский метзавод неожиданно разродился дивидендами: рекомендовано аж 77 рублей на акцию по итогам 1 полугодия 2024 года. Давайте разбираться, что к чему.

Ашинский металлургический завод - небольшое предприятие, выпускающее, как видно из названия, различную продукцию из металла. У компании скромные финпоказатели: выручка 46,5 млрд за 2023 год, а прибыль - 9,7 млрд.

Источник: ФинансМаркер. Динамика чистой прибыли Ашинского завода

Для сравнения: выручка НЛМК за 2023 год составила 933,4 млрд рублей, а прибыль - 209,3.

Также у AMEZ очень небольшая ликвидность и скромный фри-флоат. В обычный день объём торгов едва ли превышает 2-3 млн рублей, а сегодня вот он поднялся до 27 места на рынке до уровня Норникеля и ММК и сейчас составил уже 330 млн рублей)

Мы имеем место с классическим пампом, вызванной новостью о рекордных дивидендах. Естественно, такие дивиденды - для компании разовая выплата. Общий объём дивов составляет 38,38 млрд рублей - почти в 4 раза больше годовой выручки!

Метзавод не выплачивал дивиденды с 1999 года - и только сейчас решил поделиться прибылью с инвесторами.

Источник: СмартЛаб. История дивидендных выплат Ашинского завода с 2015 года

Акции на этом фоне взлетели уже больше, чем на 20%. Но участвовать в этом я крайне не рекомендую. Да, сейчас дивдоходность выглядит очень солидной, особенно, на фоне скромных доходностей по рынку в целом. Но похмелье будет очень больным: после выплаты дивидендов акции упадут до прежнего значения, а следующих дивидендов придётся ждать десятилетиями.

Источник: ФинансМаркер. Динамика акций Ашинского завода с мая 2024 года

Поэтому сейчас покупка акции завода сейчас эквивалентна игре в стулья: кто не успеет выскочить, тот и инвестор. И пока этот “инвестор” сидит в убыточной акции, мимо него проходят реально интересные и перспективные истории.

Надеюсь, что мои читатели не участвуют в данном мероприятии. Ведь гораздо разумнее набрать сбалансированный портфель, который в долгосрочной перспективе даст гораздо больше профита.

Пишите в комментариях, знали ли Вы о Ашинском металлургическом заводе и что думаете об этой ситуации!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Ленэнерго опубликовала очередной очень хороший отчёт. И я рад, что сделал ставку на компанию в ожидании щедрых дивидендов.

Вкратце: Ленэнерго работает в СПб и Ленобласти, является крупнейшим региональным электроэнергетиком. Прямо сейчас ведётся процесс поглощения банкротящейся ЛОЭСК, второго крупнейшего игрока, буквально за копейки. Это существенно увеличит операционные и финансовые показатели Ленэнерго.

Второй квартал вышел чуть слабее первого. У Ленэнерго традиционно сильнее всего по выручке 1 и 4 квартал (межсезонье и зимний период), но в 4 квартале производится переоценка средств, поэтому обычно при хорошей выручке мы имеем слабую прибыль. Поэтому 1 и 2 квартал обычно формируют 60-70% всей чистой прибыли.

Но в этом году 3 и 4 квартал могут оказаться довольно сильными. Во-первых, как я писал, идёт присоединение ЛОЭСК, и её результаты будут учитываться в отчётности. Во-вторых, с 1 июля повышены тарифы на электроэнергию и тепло – в последний раз их повышали аж 1,5 года назад.

Однако давайте вернёмся к отчёту. Нас интересует именно РСБУ, т.к. исходя из него выплачиваются дивиденды.

Отпуск электроэнергии в 1 квартале вырос на 7%, во 2 – на 4%. При этом энергопотери сократились до 9,4%. Компания последовательно работает над модернизацией оборудования, чтобы компенсировать эти потери. Сейчас она теряет около 13,6 млрд рублей на замещении. При замене оборудования эти потери перейдут в прибыль.

Выручка от передачи энергии во 2 квартале увеличилась на 5% до 24 млрд рублей, от подключения новых пользователей – на 27% до 2,4 млрд рублей. Себестоимость, правда, выросла на 10% до 19 млрд рублей – и это ключевой риск в подобных историях: расходы могут расти быстрее доходов. Из-за этого операционная прибыль упала на 3% до 7,4 млрд рублей.

Источник: ФинансМаркер. Динамика выручки Ленэнерго по РСБУ

Но я думаю, что это сезонный фактор, т.к. целиком за 6 месяцев выручка выросла на 11,8% до 59,86 млрд рублей, себестоимость – на 10,1%.

EBITDA за полгода выросла на 25,5% до 33,35 млрд рублей. Чистая прибыль составила 18,6 млрд рублей (из них 10,26 в 1 квартале и 8,34 во 2).

Источник: ФинансМаркер. Динамика EBITDA Ленэнерго по РСБУ

Дивиденды при таком раскладе составляют уже 21,3 рубля на преф (на префы распределяется 10% чистой прибыли по РСБУ).

Менеджмент обновил планы по повышению прибыли на следующий год до 26 млрд рублей с потенциальным дивидендом 27,9 рублей. По итогам этого года, как мне кажется, дивы составят 25-26 рублей. Но позитивные факторы могут дать и большую выплату.

Что ещё полезного в отчёте?

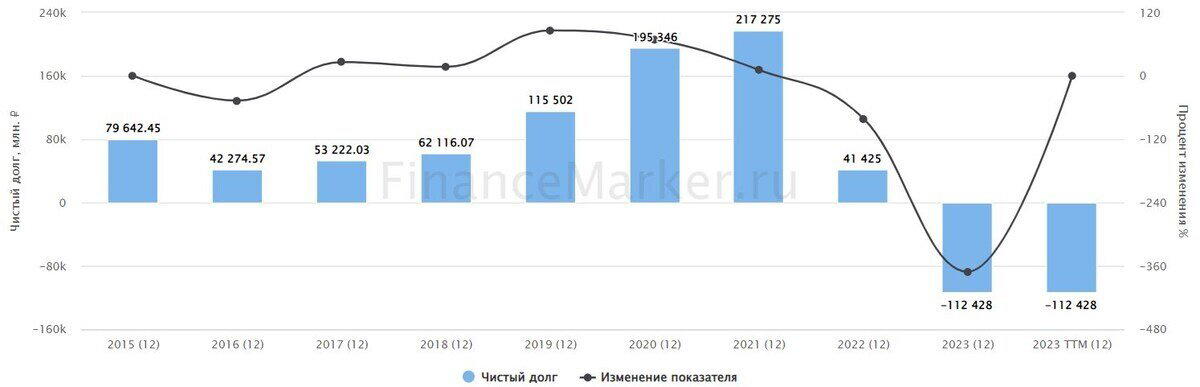

Долг сократился на 2 млрд рублей до 16 млрд рублей, а кэш вырос до 19 млрд рублей. В период высоких ставок иметь свои деньги лишним не будет, чтобы не платить повышенные проценты по кредитам.

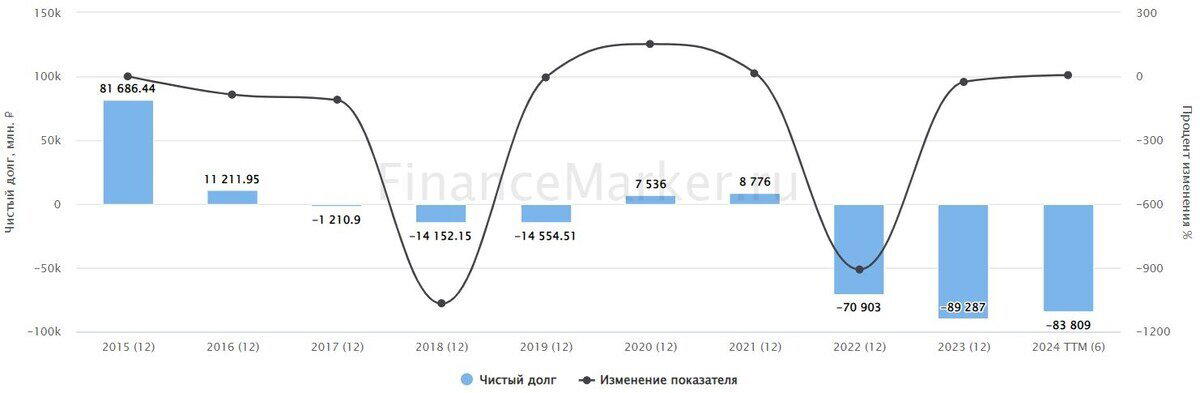

Источник: ФинансМаркер. Динамика чистого долга Ленэнерго по РСБУ

На мой взгляд, Ленэнерго – крайне интересная компания, электроэнергетик здорового человека: прибыльный, с растущим бизнесом, грамотным менеджментом во главе.

Сейчас акции Ленэнерго стоят 218 рублей, форвардная дивдоходность – 11,46% в 2024 году и 12,8% в 2025 году. Много или мало – решайте сами, но для компании из защитного сектора, на мой взгляд, очень неплохо.

А что вы думаете о Ленэнерго? Напишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Бывший Энел – а теперь Эл5 – опубликовал отчёт. Я не держу акции этой компании (и ранее советовал не держать), но теперь ключевым акционером компании является Лукойл, а я являюсь акционером Лукойла (и вообще доля Лукойла в портфеле наибольшая). Поэтому смотреть за «дочками» надо. Далее объясню, что происходит с компанией, почему я не держу Эл5, но почему Лукойлу выгодно владеть её бумагами.

Эл5 – одна из крупнейших электроэнергетических компаний России. Ей принадлежит 3 ГРЭС и 2 ветропарка совокупной мощностью почти 5300 МВт. До 2023 года 56,43% акций принадлежало итальянской Enel SpA. Но из-за санкций зарубежный Энел вышел из активов – причём Лукойлу контрольный пакет акций достался за сущие копейки – за 137 млн евро (там ещё был промежуточный владелец в виде Газпром-Фрезии).

Судите сами: в 2021 году выручка Энела составила 690 млн евро, а чистая прибыль – 37 млн. Т.е. Лукойл получил компанию с огромнейшим дисконтом! Плюс он объявил оферту на выкуп акций у миноритариев за 105,68 млн долларов, чтобы в перспективе стать единоличным владельцем компании.

Источник: ФинансМаркер. Динамика выручки ЭЛ5

Получив контроль над Энелом, Лукойл принялся разбирать авгиевы конюшни долговой нагрузки, которая съедала до 25% ебитды. Плюс Лук заморозил выплаты дивидендов от дочки – пока не наведёт порядок.

Сейчас политика Лукойла себя оправдывает: Эл5 наконец начал расти как на операционном, так и на финансовом уровне.

Так, за 1 полугодие 2024 года отпуск электроэнергии вырос на 10,5% год к году до 10,9 ГВт/ч, продажи электроэнергии выросли на 9,2% до 12,7 ГВт/ч, продажи тепла – на 12%. Это получилось во много благодаря завершения реализации проекта модернизации турбоагрегата №7 на Среднеуральской ГРЭС во 2 квартале на 6 месяцев раньше срока.

Благодаря росту продаж и увеличению тарифов выручка Эл5 выросла на 12,7% до 32,6 млрд рублей, ебитда на 15% (!) до 7,3 млрд, чистая прибыль – на 23,7% до 3,166 млрд рублей. При этом долг снизился на 13,9% до 25 млрд рублей. Очень хорошие показатели! В презентации Эл5 отмечает, что и далее будет направлять денежные потоки на снижение долга, а дивиденды будут не раньше 2025 года.

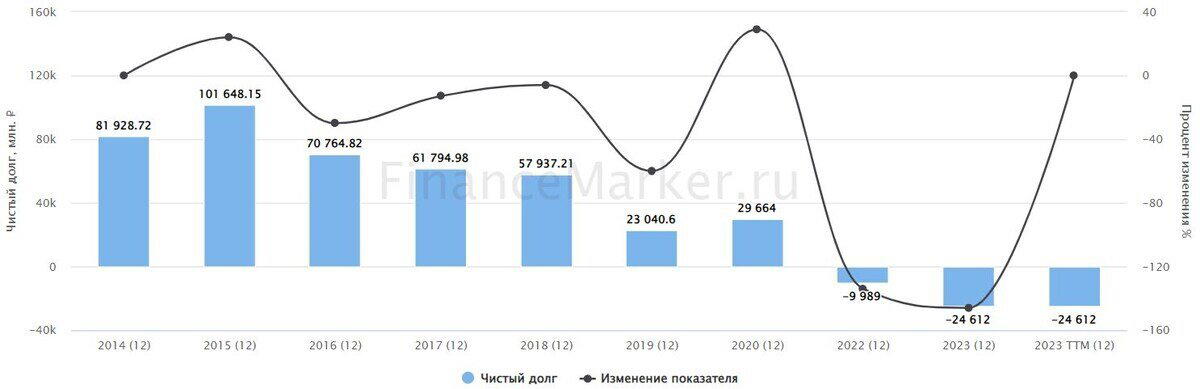

Источник: ФинансМаркер. Динамика чистой прибыли ЭЛ5

Но покупать ли Эл5 под идею оздоровления компании?

Сомневаюсь. Дело в том, что Лукойл продолжает выкупать их с рынка, стремясь нарастить долю владения до 95%, чтобы затем предъявить оферту и стать 100% владельцем компании. На самом деле для Лукойла это круто: взять за бесценок загибающуюся компании с большим потенциалом, отказаться от дивов, нарастить капексы и сократить расходы – в результате гадкий утёнок превращается в прекрасного лебедя.

А вот для миноров это плохо: ликвидность Эл5 оставляет желать лучшего, из акции продолжают выходить нерезиденты, да и на общем депрессивном фоне акции падают. Да, можно взять под идею выкупа – но ранее Лукойл выкупал их по 0,48 рублей, и не факт, что он готов платить больше.

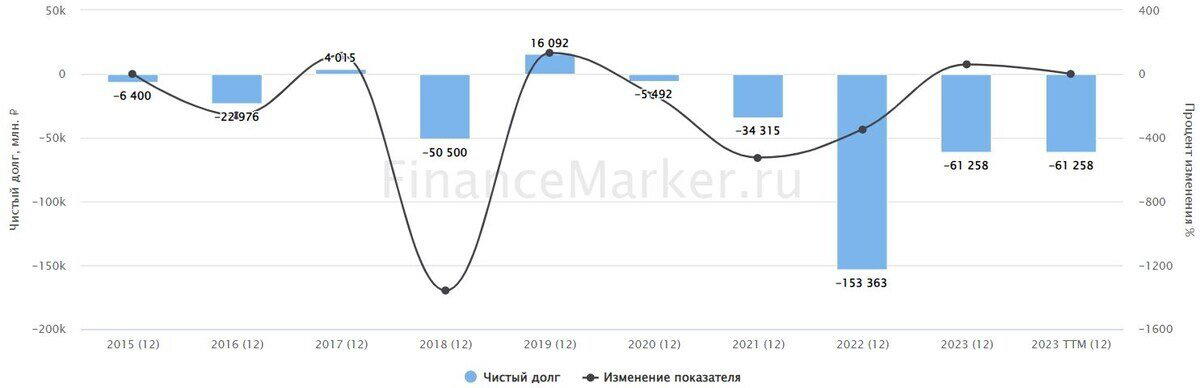

Источник: ФинансМаркер. Динамика акций ЭЛ5

На мой взгляд, лучше не играть с Эл5, а просто прикупить Лукойл, потому что доходы от Эл5 отразятся в прибыли и дивидендах нефтяного гиганта.

А что вы думаете об Эл5? Напишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Источник: СмартЛаб. Тепловая карта российского рынка за месяц

Решил посмотреть, какие акции на коррекции рынка упали сильнее всего за июль. Двузначное падение доходности показали почти 60 акций, падение больше 10% - 45 штук. В чём причина этого падения и стоит ли откупать просадку? Давайте разбираться.

10. Башнефть ап -17,3% ао -12,5%

Трейдеры не ждут от Башнефти впечатляющих отчётов на фоне разочаровывающих отчётов Лукойла и Татнефти (правда, нужно понимать, что компании предоставили только отчёты РСБУ, а падение показателей связано с эффектом высокой базы прошлого года). Да и в целом Башнефть - довольно слабый игрок на нефтяном рынке.

Основная причина - давление “мамки” Роснефти, которая забирает из компании прибыль дебиторкой под символический процент, а также постоянное падение операционных показателей (потому что сокращение добычи в соответствии с соглашениями ОПЕК в холдинге “Роснефть” идёт главным образом за счёт Башнефти).

Башнефть уже упала с максимума в 2351 рубль до текущих 1600 (я говорю о префах, но у обычек сходная ситуация), и падение вряд ли остановится - справедливая стоимость акций около 1200 рублей.

Честно говоря, очень жаль тех инвесторов, которые в прошлом году закупали Башнефть дороже 2000 под рекордные дивиденды - я предупреждал, что это будет разовая акция, потому что Роснефть “попросили” хотя бы раз позволить заплатить “башкирочке” нормальные дивиденды в бюджет Башкортостана, ну а далее выдаивание несчастной дочки продолжится. Заработает тут Роснефть, но никак не миноритарии. Поэтому идём мимо.

Источник: ФинансМаркер. Динамика акций Башнефть

9. Мосэнерго -17,4%

Ключевых проблем у Мосэнерго, как и у 90% электроэнергетиков, две: 1) стагнация операционных показателей (установленные мощности и выработка не меняются почти 10 лет!) 2) регуляция тарифов государством, которая не поспевает за ростом себестоимости.

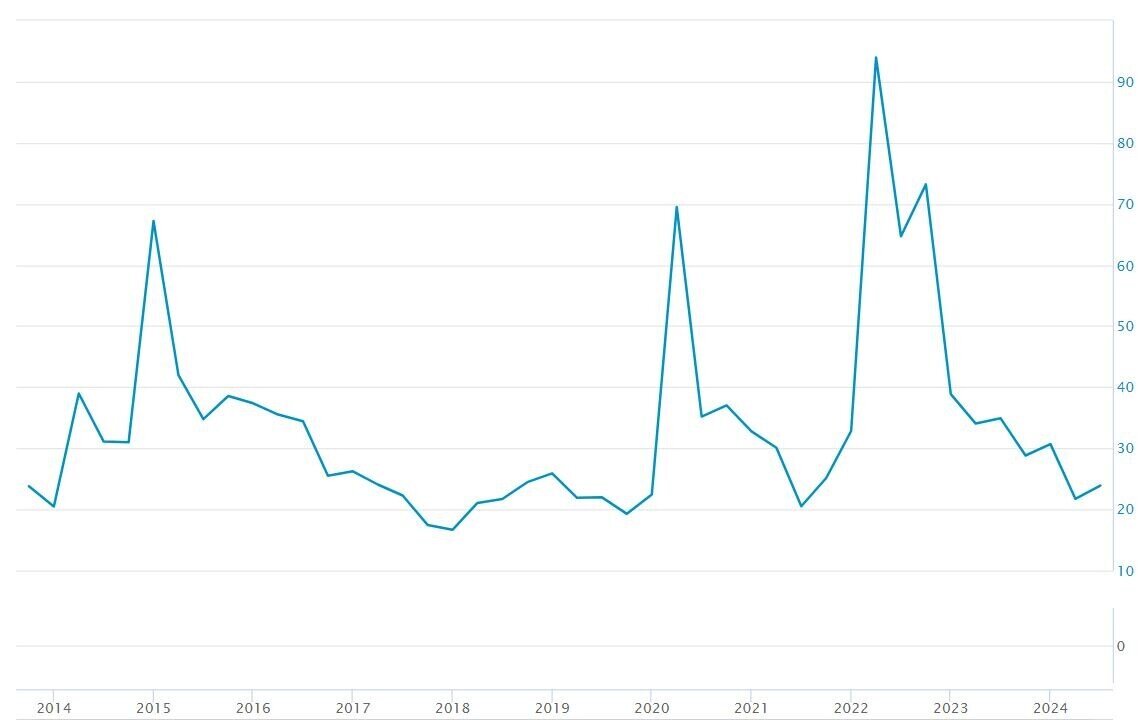

В результате Мосэнерго при росте выручки сталкивается с регулярным падением чистой прибыли и вынужденным сокращением дивидендов год к году. Сейчас себестоимость доросла до 90% и продолжает расти.

К тому же у компании растут обязательства - сейчас они составляют 60% капитала.

Справедливая цена компании - около 2,6 рублей, и сейчас она оценена плюс-минус справедливо. Каких-либо апсайдов к росту я не вижу, так что скорее всего, она продолжит падение на фоне общей коррекции рынка.

Честно говоря, не понимаю, почему акция в прошлом году достигла аж 3,6 рублей - при падающих операционных показателях рост капитализации явно ошибка рынка.

Источник: ФинансМаркер. Динамика акций Мосэнерго

8. ВУШ -18,1%

На операционном уровне у ВУШ всё прекрасно: рынок кикшеринга продолжает расти (+24% за год), сам ВУШ растёт быстрее рынка: количество поездок увеличилось на 55%, число аккаунтов - на 57%, флот возрос на 50%.

Но котировка за полгода укатались на треть и продолжают падать. В чём причина? На мой взгляд, ключевых причин три:

1) несмотря на рост операционных показателей, финансовые показатели не спешат расти такими же темпами: себестоимость растёт неконтролируемо + большие капвложения съедают прибыль 2) ВУШ отказался от уплаты финальных дивидендов за прошлый год и в этом году не спешит с выплатами 3) ужесточается законодательство в области кикшеринга: появляются запреты на парковку, размещение и использование самокатов.

Я не спешу покупать акции ВУШ. Если у компании начались проблемы на законодательном уровне, это ничем хороших не закончится. Либо деятельность компании так зарегулируют, что искусственные ограничения сильно сократят маржу, либо заставят продаться кому надо - например, тому же Яндексу.

С набором таких рисков не рекомендую никому брать ВУШ, разве что спекулятивно.

Источник: ФинансМаркер. Динамика акций ВУШ

7. Сегежа -18,2%

Ну тут причины падения, я думаю, прозрачны. Их три:

1) сильное сокращение спроса из-за рубежа - экспорт, бывший основой экономики Сегежи, просто обрушился, в том числе из-за санкций 2) снижение цены на пиломатериалы, что сделало Сегежу нерентабельной на операционном уровне 3) огромный долг, который сейчас рефинансируется на драконовских условиях

Пока Сегежа не найдёт, кому “сбагрить” свою продукцию и пока цены на пиломатериалы не вернутся на прежнем уровне, она продолжит терять деньги. А растущие финансовые расходы убьют едва появляющиеся доходы.

Так что тут тоже едем мимо. Ну, либо можно набирать спекулятивную позицию ниже 2 рублей.

Источник: ФинансМаркер. Динамика акций Сегежа

6. Русал -18,8%

Аналогично Сегеже, у Русала три проблемы:

1) сокращение экспорта 2) сильное падение цен на алюминий 3) растущий долг

К тому же Русал лишился дополнительной прибыли от владения пакетом Норникеля: Норка вошла в период высоких капзатрат, а так как дивиденды привязаны к денежному потоку, то дивов пока не ожидается.

Добавлю, что у Русала большая часть долга валютная, т.е. ему девальвация рубля не пойдёт на пользу. А так как у нас снижение ключевой ставки обычно связано с падением рубля, то даже ослабление ДКП Русалу не пойдёт на пользу.

В общем, тут либо ловить какое-то дно (но как его угадаешь), либо совершать прыжок веры =)

Источник: ФинансМаркер. Динамика акций Русала

5. Распадская -21,4%

У угольных компаний сложные времена. Снижение спроса со стороны Китая, Индии и Турции и санкции со стороны Европы привели к падению прибылей у угольных компаний. Так, по итогам января–мая каждая вторая угольная компания в РФ оказалась убыточной, а те, что сработали в плюс, зафиксировали обвал прибылей более чем втрое.

За пять месяцев 2024 года прибыль угольной отрасли схлопнулась в 27 раз и составила ничтожные 9,3 млрд рублей. Прибыльные компании заработали 81,1 млрд рублей - на 178 млрд меньше, чем за тот же период годом ранее. При этом потери убыточных компаний взлетели на 270% до 72 млрд рублей.

Так что даже если Распадская в числе тех компаний, которые с прибылью (а с учётом её бизнеса это вполне возможно), не факт, что финальные цифры понравятся инвесторам.

Ну и плюс “бездивидендная диета” - ключевой инвестор Евраз по-прежнему зареган за рубежом. Т.е. акция падает просто из-за бесперспективности.

Источник: ФинансМаркер. Динамика акций Распадская

4. МТС -22,5%

На мой взгляд, ключевая причина падения - “дыра” в капитале компании и фантастический рост задолженности. При этом МТС как телеком сравнительно низкомаржинальная, а в условиях давления со стороны ФАС ещё и ограничена в возможности повышать тарифы на обслуживание.

Кроме того, МТС является дойной коровой для АФК Системы, и всё бы хорошо (дойных коров я люблю), но дивы платятся в долг и опустошают капитал компании. За этот праздник жизни однажды придётся расплачиваться - и расплачиваться жёстко. В условиях такой высокой ключевой ставки платить дивиденды в долг - безумие.

В итоге МТС однажды превратится в Сегежу - высосанную досуха компанию без внятных перспектив. Ввязываться в такую историю в долгосрок - такое себе.

Да, МТС пытается сейчас в экосистему, и если деньги пойдут на погашение долгов и инвестиции, а не на накачку “мамки”, то у неё всё получится. Но жадность может фраера сгубить.

Источник: ФинансМаркер. Динамика акций МТС

3. Мечел ап -26,2% ао -23,7%

Здесь те же проблемы, что у Распадской - снижение цен на уголь и падение спроса. Плюс специфические проблемы Мечела - это падение цен на металлы, которые дают до 40% выручки, а также гигантский долг.

Да, Мечелу удалось существенно сократить свои ковенанты, но краткосрочный характер долга подразумевает регулярное рефинансирование, в результате стоимость долга растёт вместе с ключевой ставкой.

Ну и разочарование от невыплаты дивидендов тоже сказывается. Хотя я ещё и до спецоперации твердил, что вероятность выплаты дивидендов со стороны Мечела при таких долгах очень мала. Но мне не верили.

Собственно, сейчас в Мечеле нет ни долгосрочной, ни краткосрочной идеи, и надо ждать разрешения ситуации, прежде чем его тарить.

Источник: ФинансМаркер. Динамика акций Мечел

2. Сургутнефтегаз префы -28,9%

Тут падение в основном спровоцировано дивидендным гэпом. В моменте падение было больше 20%, и Мосбиржа даже вводила дискретный аукцион. Ну что ж…

На мой взгляд, ключевая идея в Сургуте - заработок на обесценивании рубля относительно мировых валют. Но этот год рубль более-менее крепкий, однако в борьбе с инфляцией его могут к концу года и подослабить.

Сейчас нет понимания, какие будут дивиденды от Сургута по итогам года (прошлый год всё было понятно - потому и накачивали акцию), поэтому среди инвесторов полная неопределённость.

На мой взгляд, если и брать Сургут - то в долгосрок и по принципу “купил и не трогай”. Супер-идеи в акциях нет - просто ждём девальвации рубля и бешеных дивидендов с кубышки компании.

Но я бы дождался более серьёзного падения - например, ниже 35 рублей. Тогда в долгсрок можно вообще без особого риска покупать.

Источник: ФинансМаркер. Динамика акций Сургутнефтегаз префы

1. ЕвроТранс -29,7%

Акции достигли своего справедливого значения после IPO, где были супер-дорого проданы. И сейчас закономерно падение.

На мой взгляд, серьёзного апсайда к росту нет, как и сильных негативных факторов. Акция, скорее всего, будет вести себя также, как и рынок - одновременно с ним падая и взлетая.

В долгосрок, безусловно, интересно именно по текущим ценам. Бензин будет только дорожать, количество автомобилей растёт, часть выручки обусловлена сопуткой, т.е. компания - типичный бенефициар инфляции.

Однако риски сохраняются: ЕвроТранс ритейлер, и ему могут понадобиться деньги на покрытие оборотки, т.е. есть риск кассового разрыва по большой стоимости. Ну и падение экономической активности из-за затяжного кризиса.

Но я больше смотрю положительно, чем негативно. В долгосрок брать можно и по текущим.

Источник: ФинансМаркер. Динамика акций ЕвроТранс

Вот такой расклад, друзья! Как видите, большинство упавших акций - с проблемами в самом бизнесе. Это отражение моей максимы: “Результаты бизнеса рано или поздно отразятся в котировках”. Когда всё хорошо - растёт почти всё. Когда становится “жарко”, инвесторы избавляются от самых проблемных бумаг. Поэтому акции лучших бизнесов гораздо устойчивее в кризис. Их будут продавать в последнюю очередь. А при завершении кризиса именно взлетят первыми.

Вот их и будем дальше смотреть. Пишите в комментариях, что Вы думаете об этих акциях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Думаете, что самая дорогая - Apple или Microsoft? А вот и нет!

Этот выпуск расскажет о пяти лидерах среди мировых компаний. В основу формирования рейтинга легли данные по капитализации корпораций. При таком расчете стоимость одной акции на бирже умножается на объем всего выпуска ценных бумаг. В зависимости от котировки акций на рынке каждая из компаний занимала лидирующую позицию на рынке ценных бумаг.

💹 ТОП-5 крупнейших компаний по капитализации

5. Alphabet Inc. 919 млрд долларов

Данное название появилось сравнительно недавно — в 2015 г., но его бренд Google известен всему миру гораздо дольше.

Поисковая система, начинавшаяся как студенческий проект, смогла заинтересовать предпринимателей и привлечь необходимые инвестиции. Сам домен зарегистрирован в 1997 году, а уже через год была зарегистрирована сама корпорация. Авторы проекта Сергей Брин и Ларри Пейдж являлись топ-менеджерами и акционерами компании. В декабре 2019 г. генеральные директор и президент Alphabet заявили об уходе со своих постов.

Холдинг не ограничивается только развитием поисковых систем. Руководством компании регулярно выделяются средства для развития новых проектов и для приобретения существующих систем. Теперь в состав транснационального холдинга входят более 30 востребованных сервисов и дочерних организаций. Среди них такие как Android, YouTube, Gmail.

4. Amazon Inc. 1 трлн 233 млрд долларов

Компания названа в честь самой полноводной реки мира и берет свое начало в 1994 г. В 1995 году только открывшийся интернет-магазин специализировался на продаже книг. Сферы интересов успешного проекта разрастались, и сегодня Amazon — гигантская компания, которая главным образом специализируется на розничной Интернет-торговле по всему миру бытовой техники, одежды и т.д. Одновременно в холдинг входят дочерние компании по производству складского оборудования, электротехники и даже телевизионных фильмов. Для развития розничной торговли существуют специальные условия, которые позволяют использовать Amazon в качестве торговой площадки большому числу поставщиков и производителей.

Основатель Джефф Безос известен своей излишней требовательностью к сотрудникам, но это и привело компанию к успеху. Неизменная популярность торговых сервисов обеспечивается качеством товаров при невысокой их стоимости, большим ассортиментом и оперативностью доставки.

3. Apple Inc. 1 трлн 286 млрд долларов

Компания берет свое начало в 1976 г. Трое молодых предпринимателей Стив Возняк, Стив Джобс и Ронайлд Уэйн начали производство по сборке компьютера. Уже вторая модель Apple 2, собранная в 1977 г. заняла лидирующие позиции на рынке производства персональных компьютеров. К началу 80-х было продано более 5 млн экземпляров по всему миру.

Компания переживала, как взлеты, так и падения. На пике своего успеха холдинг стал первой компанией, у которой рыночная капитализация превысила 1 трлн $. Были моменты, когда наоборот прогнозировалось скорая ликвидация компании.

Бренд стал синонимом инноваций в мире цифровой техники. Первый графический пользовательский интерфейс, первая компьютерная мышь, первая цифровая камера — все эти, ставшие привычными, предметы вышли именно с логотипом надкушенного яблока. Отличительной чертой компьютерной техники для ПК стало наличие собственной уникальной Операционной системы — Macintosh Operating System или Mac OS. Сами компьютеры получили уникальное название iMac.

Сегодня Apple больше популярен своими мобильными продуктами: смартфонами iPhone и планшетами iPad. Их популярность связывают с блестящей маркетинговой программой Джобса, высоким качеством и стильным дизайном изделий.

Среди других уникальных предложений есть и ноутбуки, и умные часы, свои Операционные Системы и медиаконтент.

2. Microsoft 1 трлн 359 млрд долларов

Это еще один известнейший бренд, который начинает свое становление благодаря студентам. Так Билл Гейтс и Полл Аллен в 1975 году создают интерпретатор языка для персонального компьютера Altair 800 — Basic. На тот момент это стало прорывом — впервые обычные пользователи могли легко освоить работу с настольными компьютерами.

Уже в 80-м году компания выпускает первую версию Операционной Системы для работы на базе процессоров 8086. Позже данная система получит всемирную известность под названием MS-DOS.

85 год стал переломным: под торговой маркой Microsoft выходит новая Операционная Система с графическим интерфейсом. Новинка в самом скором времени занимает лидирующие позиции на рынке ОС для ПК, а сам Microsoft Windows известен во всем мире. Помимо платформы, компания выпускает сопутствующее Программное Обеспечение. Среди наиболее известных марок — программы семейства Microsoft Office. Многие из предложений компании были приобретены в результате слияний или приобретений других компаний (Skype, Yammer и т.д.)

Помимо ПО холдинг специализируется на выпуске игровых консолей Xbox, планшетов и аксессуаров для компьютеров.

Имя Билл Гейтс стало нарицательным — символом богатства.

1. Saudi Aramco 1 трлн 685 млрд долларов

Богатейшая компания мира отличается от вышеперечисленных, которые так или иначе связаны с цифровых технологиями.

В 1933 в рамках договора о партнерстве учреждается арабско-американская компания Arabian American Oil Company по добычи нефти на месторождениях Саудовской Аравии. В 1980 г. правительство СА выкупает всю компанию. Начиная с 1988 г. меняется и ее название на Saudi Arabian Oil Company .

Эта компания Саудовской Аравии является источником 80% бюджета всей страны. Объем нефти, который контролирует холдинг, составляет порядка 25% месторождений по всему миру. Естественно, что 100% компании контролируется правительством Саудовской Аравии. Под ее контролем находятся месторождения нефти и природного газа. В состав корпорации входят перерабатывающие заводы, собственный флот супертанкеров, филиалы и дочерние компании по всему миру.

После первого выпуска акций в конце 2019 г., компания оценивалась инвесторами в 1,7 трлн $. После обвала цен на нефть рыночная капитализация упала на рекордные 10%, но сильно сократила отрыв от других компаний.

Часто инвесторы, особенно, начинающие допускают ключевую ошибку: пытаются контролировать в инвестициях то, что контролировать не надо, и упускают контроль за тем, что контролировать как раз надо. Давайте в этом разберёмся.

Итак, что вы НЕ можете контролировать:

❌Кризисы и взлёты рынка. Тут стоит полагаться только на экономические циклы, геополитику и настроения толпы. Увы, мы не можем никак повлиять на котировки, а, следовательно - на доходность инструментов. Мы можем только управлять рисками, но об этом - позднее.

Источник: TradingView. Динамика индекса ММВБ с 2012 года

❌Налоговая политика. Тут мы тоже бессильны. Мы можем только пользоваться средствами оптимизации налогов, а на сами ставки и принципы начисления налогов повлиять, увы, не можем.

Источник: сайт Федеральной Налоговой Службы

❌Санкции, блокировки, заморозки и ограничения. Реальность блокировок, увы, ограничивает нас в количестве доступных инструментов. Мы не можем повлиять на ситуацию, если наши активы заморозят, поэтому приходится просто избегать таких ситуаций.

❌Льготы. На них мы тоже не можем повлиять, но можем ими пользоваться. Например, льготами на ИИС или же ЛДВ. Принципов начисления льгот нам не изменить - но никто не мешает нам их использовать на свою пользу.

❌Ключевые ставки. Ставки меняют нормы доходности и нам приходится под это подстраиваться. Изменение ставок также влечёт изменение стоимости и доходности облигаций. И тут мы предпринять ничего не можем.

Источник: сайт ЦБ. Динамика ключевой ставки в России

Иными словами, на рыночные риски и доходность активов мы повлиять никак не можем. Нам приходится приспосабливаться и выбирать.

Но большинство инвесторов как раз пытаются контролировать доходность своих портфелей, выбирая наиболее эффективные (на их взгляд) инструменты и продавая менее эффективные (далеко не всегда успешно и совершая кучу ошибок), а также пытаясь вырвать у рынка повышенную доходность, игнорируя риски и иногда даже здравый смысл.

Инвестор не может контролировать доходность. Всё, что он может: контролировать риски и управлять вероятностями. Его доходность может быть в определённой вилке - к примеру, от 5% до 15% годовых или же от 10% до 20% годовых. Но при этом инвестор должен быть готов, что в первом случае есть риск падения портфеля, скажем, на 10%, а во втором - на 25%.

Таким образом, мысль о доходности портфеля (хочу портфель 100500% годовых) не должна быть отправной точкой. Инвестору следует сконцентрироваться на том, что он может контролировать полностью или хотя бы частично:

😎Норма сбережений - т.е. сколько инвестор может направлять на инвестиции. В идеале - чем больше, тем лучше. Обычно рекомендуют откладывать от 10% до 20% вашего дохода, но тут уж каждый решает сам. Регулярность пополнений и финансовая дисциплина - один из главных факторов успеха в инвестициях. Помните про сложный процент?

😎Уровень заработка - откладывать, конечно, хорошо, но если ваш доход стоит на одном месте, то это не сделает вас миллионером. Неплохо было бы доход повышать. Как - это уже другой вопрос, и я понимаю, что не все могут это сделать. Но, согласитесь, что уровень своего дохода и норму сбережений вы можете контролировать - в отличие от доходности фондового рынка.

😎Распределение активов - вы можете сформировать портфель с определённым уровнем риска (не критичным для вас) с учётом ваших целей, задач и горизонта (т.е. продолжительности) инвестирования. Вы не можете предсказать, куда именно пойдёт рынок акций или облигаций, но если вы выберете подходящее вам соотношение активов, то сможете в нужный момент подстроиться под рынок и снизить риски.

😎Инвестиции в себя - я имею в виду, инвестиции в своё образование, повышение финансовой грамотности и т.д. Чем больше вы знаете об инвестициях, тем более взвешенные и правильные решения вы принимаете - в конечном счёте это влияет на доходность. Повышайте свой человеческий капитал - вы можете этим управлять, а ваши навыки и знания пригодятся не только в инвестициях.

😎Здоровье и долголетие - этим вы тоже можете управлять, по крайней мере, в большей степени. Инвестору важно не только заработать, сэкономить и вложить, но и дожить до того времени, когда капитал начнёт приносить свои плоды. И желательно дожить здоровым, чтобы наслаждаться жизнью.

Таким образом, инвестору правильнее сконцентрироваться не на внешнем (рынок и доходность), а на внутреннем - на том, что он может контролировать: свои финансы, человеческий капитал, здоровье. После того, как эти сферы взяты под контроль, уже можно подумать о норме сбережений, сколько направлять на инвестиции, как долго, а также о том, чего вы хотите добиться своими вложениями.

И только потом можно и нужно думать о распределении активов, конкретном наполнении портфеля и желаемой доходности.

Вы не можете контролировать рынок - но вы можете контролировать себя на этом рынке. А это - важное качество, которое пригодится не только в торговле.

По личному опыту: занимаясь финансовой самодисциплиной, я стал более собранным, организованным, экономным, а также более требовательным к себе. Это помогает мне в повседневной жизни и управлении бизнесом.

То есть, друзья мои, прокачивайте себя и контролируйте себя - а остальное приложится. Может оказаться так, что бешеная доходность на рынке вам и не нужна, в отличие от разумного поведения и самоограничений.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Газпром опубликовал отчётность по РСБУ за 1 полугодие 2024 года. И там всё плохо. Компания получила очередной рекордный убыток, несмотря на рост выручки. Что произошло и что ждём Газпром - разбираемся дальше.

Выручка Газпрома выросла на 7% до 2,927 млрд рублей. При этом себестоимость продукции выросла на 15%. Т.е. рост издержек происходит быстрее роста продаж - это всегда плохо. На это я всегда обращаю пристальное внимание.

Источник: ФинансМаркер. Динамика выручки Газпрома по РСБУ

Из-за роста издержек валовая прибыль рухнула на 18% до 572 млрд рублей.

Коммерческие расходы составили 687 млрд рублей, управленческие - 81,23 млрд (в позапрошлом полугодии соответственно 642,6 и 76,8 - рост по всем фронтам). Т.е. правление не забывает о маркетинге, футбольных клубах и собственных премиях. Что ж, ладно.

В итоге на операционном уровне компания оказывается глубоко убыточная: -196,7 млрд рублей против -21 млрд годом ранее.

Источник: ФинансМаркер. Динамика операционной прибыли Газпрома по РСБУ

С учётом прочих прибылей и убытков, валютной переоценки, финансовых доходов и расходов, налогов и других занятных вещей убыток за полугодие составил сумасшедшие 480,6 млрд рублей - почти полтриллиона рублей! В 1 полугодии 2023 года убыток составил “всего лишь” 255 млрд рублей.

2 полугодие прошлого года, впрочем, принесло прибыль по РСБУ, и всего за 2023 год Газпром получил прибыли 695,5 млрд рублей (впрочем, по МСФО зафиксирован рекордный убыток).

Поэтому складывается впечатление, что 2 полугодие 2024 года будет в разы слабее предыдущего, и по будет хорошо, если по итогам года компания выйдет в ноль.

Источник: ФинансМаркер. Динамика чистой прибыли Газпрома по РСБУ

Ключевых причин таких результатов две:

1. Падение цен на газ, так что даже рост уровня продаж не помог получить положительный результат;

2. Закрытый премиальный европейский рынок, который непонятно когда откроется.